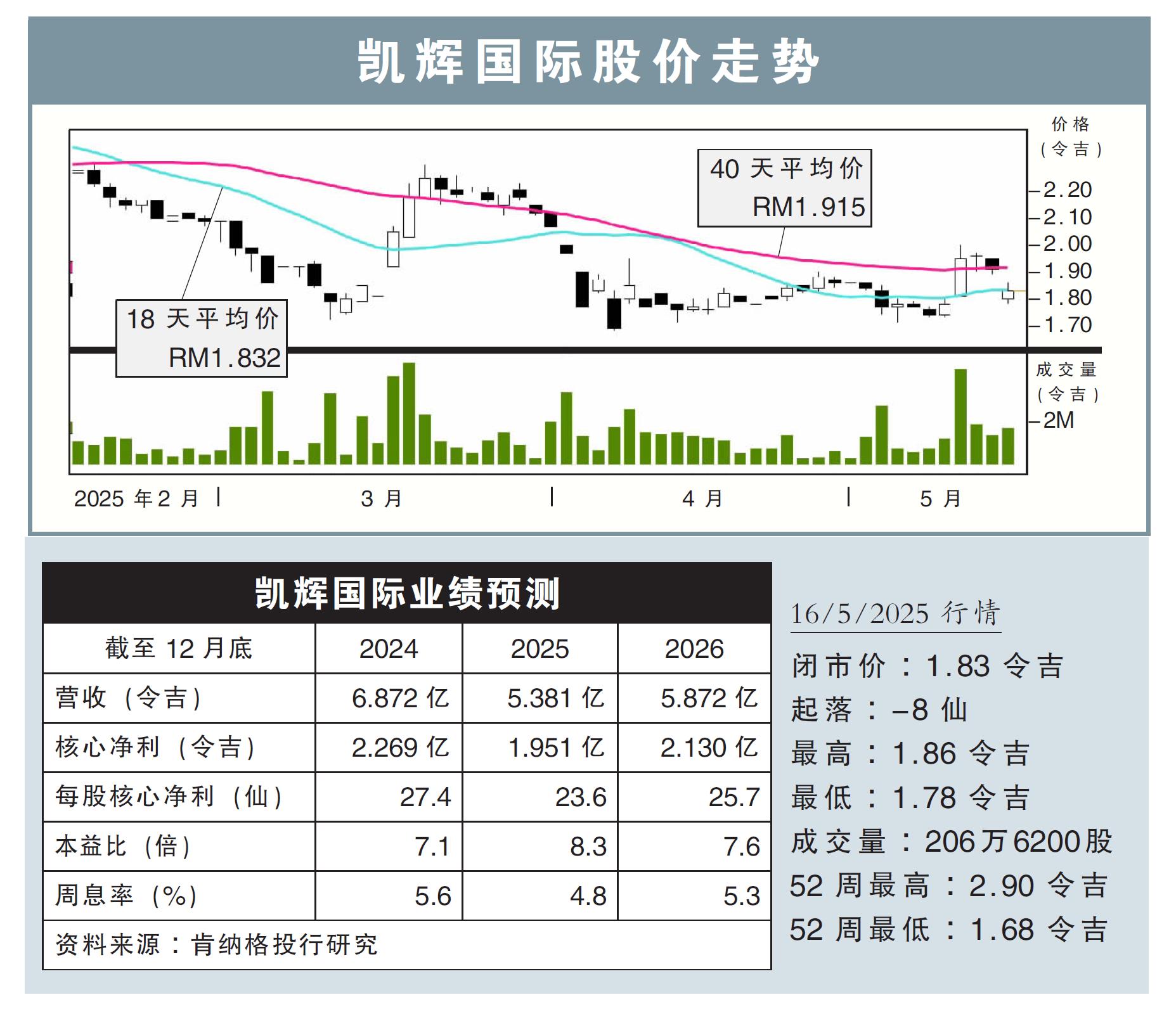

分析:肯纳格投行研究

目标价:2.31令吉

最新进展:

凯辉国际(KEYFIELD,5321,主板能源股)宣布,2025财年首季净利同比滑跌31.75%,至2068万令吉,不过仍宣布派息1仙。

首季营业额也同比减少18.46%,至8675万令吉。

行家建议:

凯辉国际2025财年核心净利为2070万令吉,基本符合我们的预期,但低于市场的预测,分别达全年预测的11%和9.1%。

由于面对季节性干船坞活动增加,以及第三方租船收入下降,导致船舶使用率大幅下降,进而影响营收和净利同比下跌。

我们仍然预计2026财年同比增长能继续强劲,但增速会低于先前预测,因为油价走软,可能会限制需求复苏。

庆幸的是,新增的三艘船舶,即Itqan、Gratitude和Blessing,将转化为增长动力,为全年贡献净利。

我们继续维持公司2025财年的净利预测表现,不过,调低2026财年净利预测约19%,主要是把使用率降低纳入考量中,同时也谨慎看待国内岸外支援船(OSV)的市场展望。

综合以上,我们继续维持“超越大市”评级,目标价则从原先的2.12令吉,提高至2.31令吉,主要是调整了估值基数。