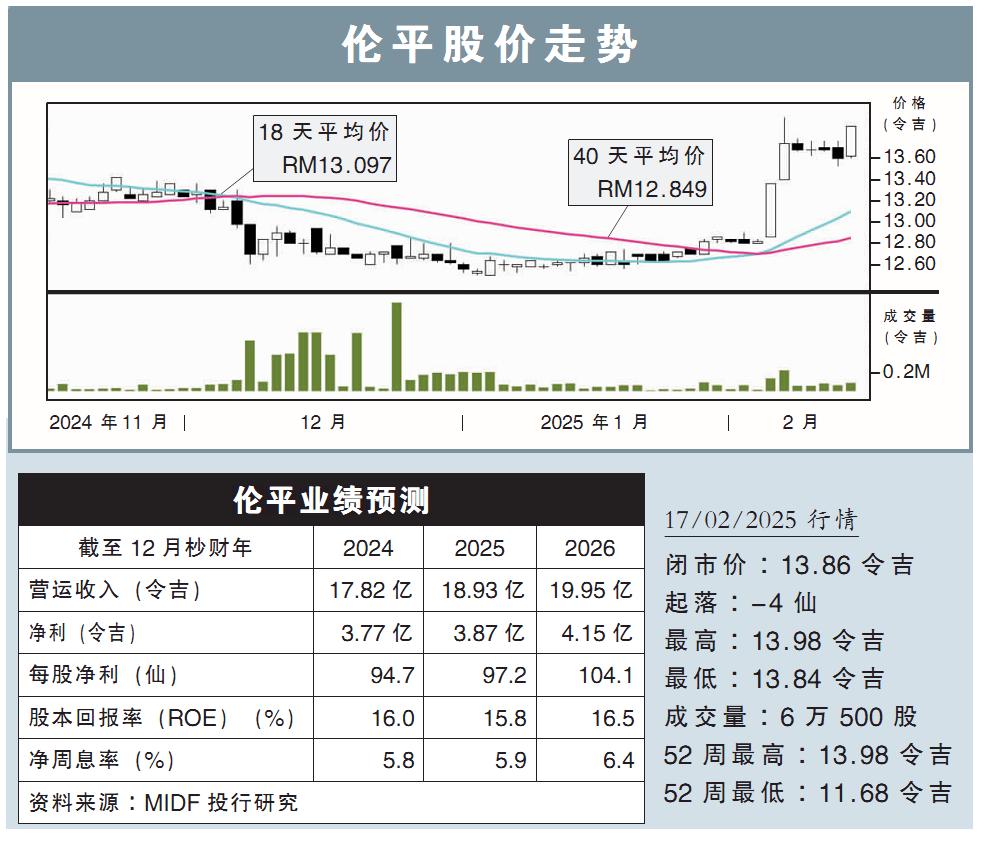

分析:MIDF投行研究

目标价:14.52令吉

最新进展:

由于投资公允值损失影响,伦平(LPI,8621,主板金融股)2024财年末季净赚7386万令吉,同比下滑6.01%,不过仍慷慨派息每股50仙。

截至12月杪的末季,营收同比增长1.31%,至4亿8764万令吉,主要得益于保险业务带动。

全年而言,伦平累计净利同比走高20.20%,至3亿7709万1000令吉;营收则年增1.11%,录得19亿2663万6000令吉。

行家建议:

伦平全年的表现持续强劲,主要是大马的经济出现强劲复苏。

然而,随着地缘政治依旧处在紧张局势,加上气候变化等外部因素,相信会左右公司的净利表现,因为这会影响保险需求和索赔频率。

尽管如此,我们仍相信公司管理层能透过卓越的客户服务效应,以及承保方面稍加谨慎,借此来应对这些挑战。

另一方面,伦平作为大众银行(PBBANK,1295,主板金融股)旗下新成员,将有更多机会进一步向银行客户群交叉销售保险产品,并通过提供更大的定价灵活性和创新的保险产品,来开发满足客户需求的定制产品。

我们了解到,公司还在制定计划,好实现流程自动化,同时也有意增强分销渠道。

我们继续维持公司的净利预测不变。

综合以上,我们维持“买入”评级,目标价14.52令吉不变。