分析:馬銀行投行研究

目標價:3.40令吉

最新進展:

隨著中國政府大力資助研發科技,大馬自動化測試設備(ATE)供應商將面臨失去部分市場份額的風險,整體的行業逆風或將來臨。

中國ATE市況在近幾個季度出現結構性變化,該國也是偉特機構(VITROX,0097,主板科技股)最大銷售市場。

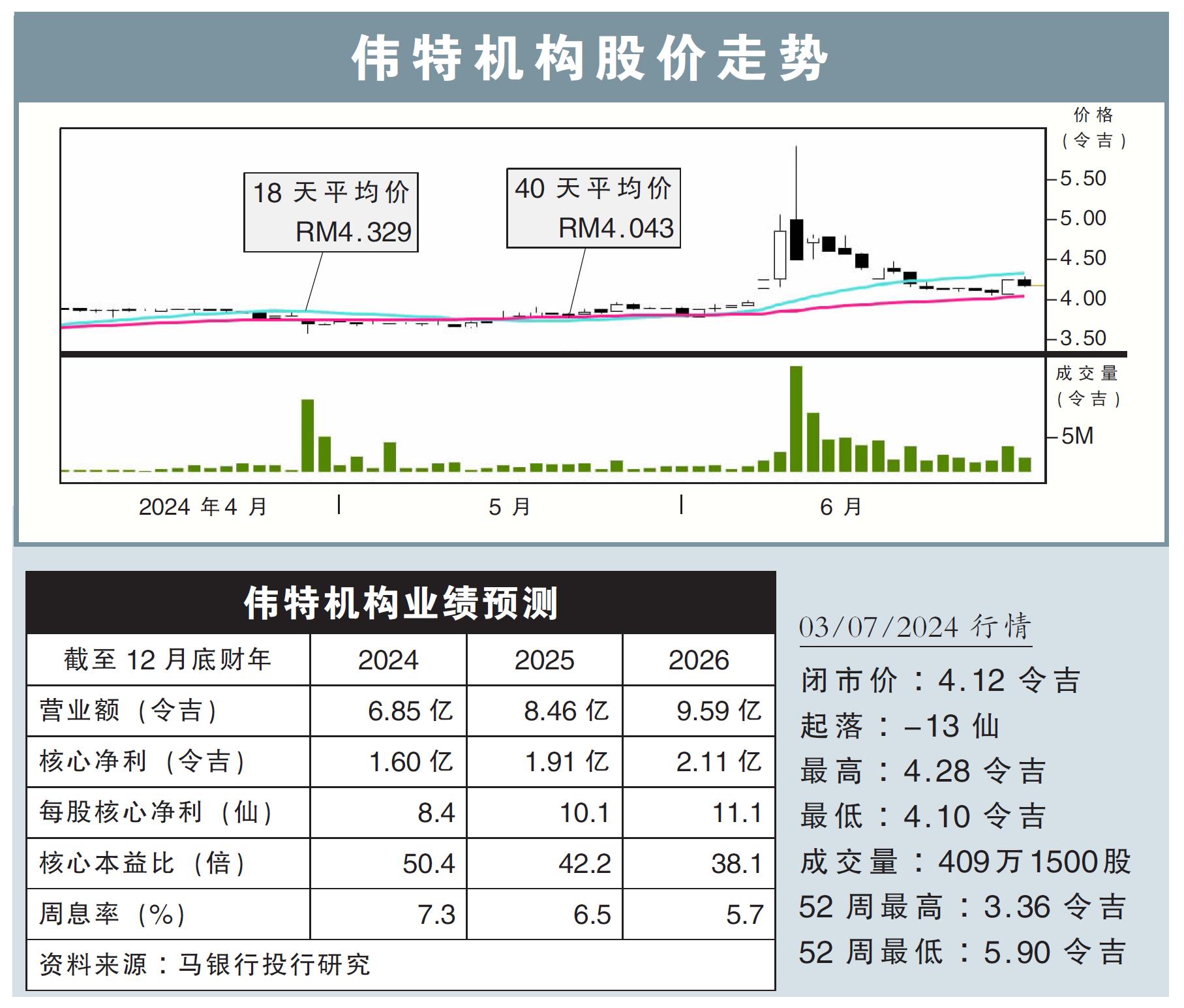

(取自偉特機構官網)

行家建議:

我們注意到,隨著中國政府投入475億美元(約2242億令吉)發展半導體領域,大馬的ATE業者將有失去市場份額的風險。

因為中國業者是獲補貼進行研發,若大馬業者要捍衛其市場份額則需投入更多研發資金,這便會讓業者賺幅承壓。

偉特機構2024財年首季核心淨利為1770萬令吉,隨著其半導體封測(OSAT)業務交付改善,次季表現料繼續獲提振。

然而,產能限製、OSAT在終端市場的複蘇放緩、以及來自中國同業的競爭加劇都可能成為壓製盈利表現的因素。

另外,偉特機構投入4598萬令吉準備興建5層樓的研究和培訓中心,預計在2026年1月竣工。

因該學院的招生人數會從每年的200人增至450人,但這也隻是該公司解決人才短缺的一小步。

整體而言,我們下調2024到2026財年的盈利預測,幅度分別為20%、16%和14%。基於行業前景欠佳,我們把評級從“守住”下修到“賣出”,目標價也由3.95令吉下調到3.40令吉。