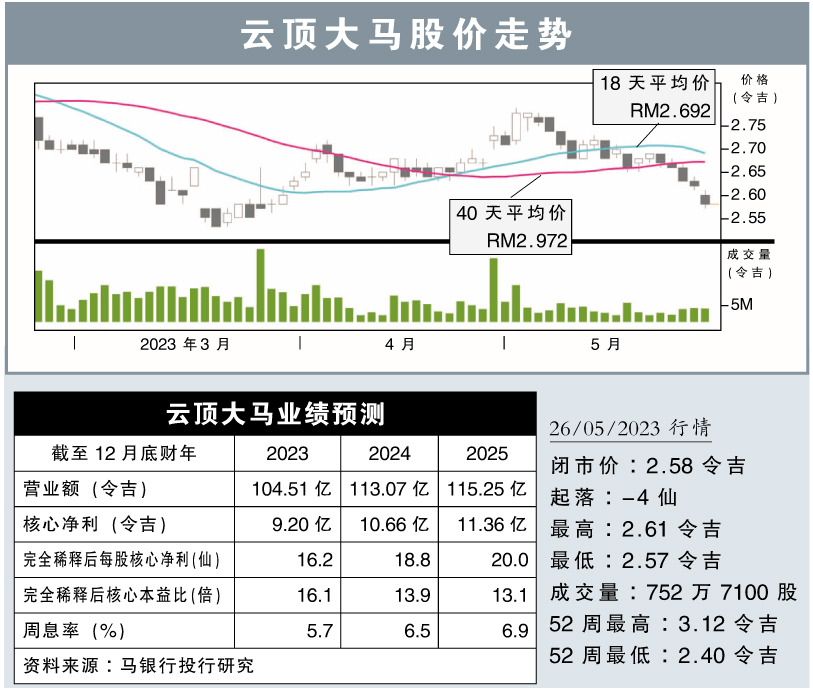

分析:马银行投行研究

目标价:2.96令吉

最新进展:

云顶大马(GENM,,4715,主板消费股),2023财年首季蒙受2737万9000令吉净亏,不过,比起去年同期的1亿2652万7000令吉,亏损情况有所改善。

首季营业额则年增32.66%,至22亿8348万7000令吉。

行家建议:

云顶大马首季核心净利4220万令吉,仅占我们全年预测5%,但除息税折旧摊销前盈利(EBITDA)录得6亿2240万令吉,达全年预测20%,所以此次疲弱表现仍符合我们预测。

我们认为,去年底云顶半山的峇冬加里土崩事件,影响了云顶世界首季旅客入住人数。

另外,首季中国旅客贡献总人次2%,低于疫情前的4%,归咎于中国飞往本地的航班有限。但我们看好,随着的更多航班恢复,这个关键市场将继续复苏。

不过,公司指出,在天气变炎热后,3月起入住人数有已开始复苏,次季人数预计可达510万至520万。

我们预计,公司盈利将随着国内和国际游客的回归下逐步改善,进而维持盈利预测。

此外,公司有望在纽约赢得完整的赌场牌照,也将让目标价出现潜在上调53仙的可能。

综合以上,我们重申“买入”评级,及2.96令吉目标价。

视频推荐 :