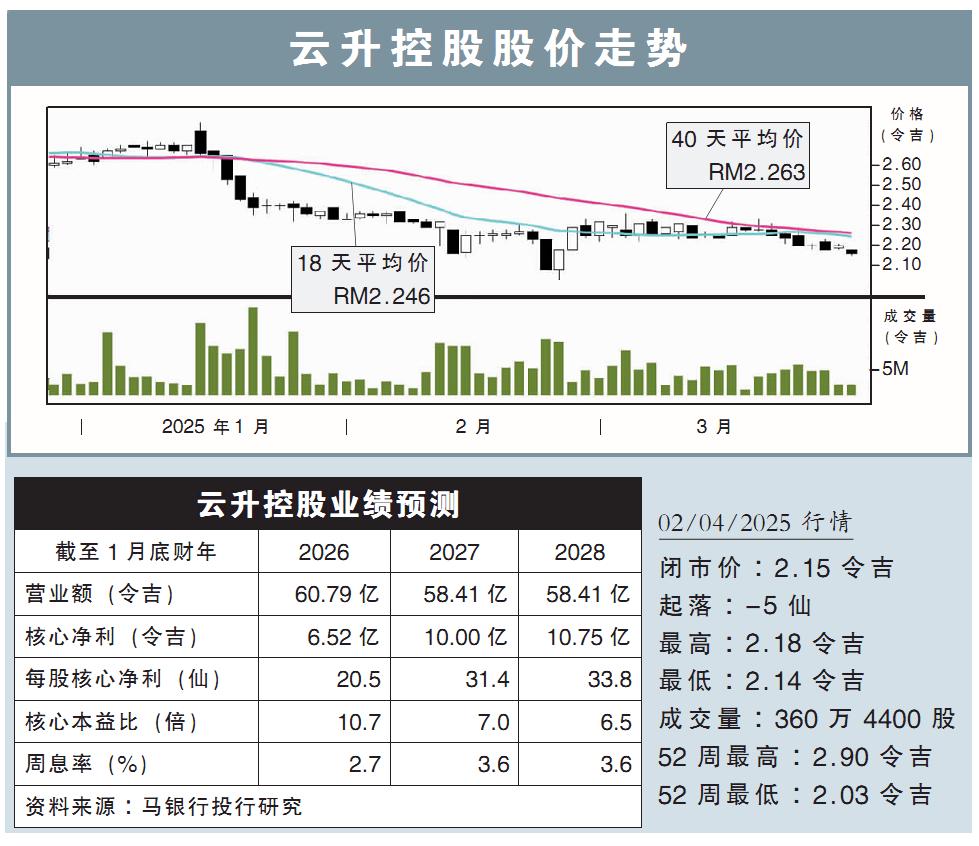

分析:马银行投行研究

目标价:4.33令吉

最新进展:

云升控股(YINSON,7293,主板能源股)2025财年末季净赚1亿4600万令吉,同比跌47.48%,但仍宣布派息1仙。

同时,该公司营业额录得13亿9600万令吉,同比减少48.33%。

全年而论,云升控股净赚7亿5200万令吉,较上财年9亿6400万令吉低22%;总营业额则报76亿500万令吉,同比跌34.7%。

行家建议:

由于在末季有4亿2600万令吉的一次性拨备,导致云升控股2025财年全年核心净利仅录得1亿1800万令吉,低于我们与市场的预期,分别仅达全年预计的22%和19%。

有关拨备是为旗下Atlanta号浮式储卸生产油船(FPSO)所准备,但值得庆幸的是,Atlanta号已在巴西近海圣徒盆地亚特兰大油田开始运营,并实现产油。

如若撇除一次性拨备,基本上公司的全年表现是符合预期的。

现阶段,我们将公司2026财年和2027财年的净利预测,分别调低9%和16%,主要是也将更高的营运开销纳入模版中。

对我们而言,FPSO市场正处于“黄金时代”,因为全球招标活动仍旧强劲,未来1年预料还有13个项目待颁发。

我们认为云升在新一年还可以得到一个新的中型合约,而有关项目可融资性强,并且需要终端客户支付高额预付款。

综合以上,我们维持“买入”评级,目标价则从原先的4.78令吉,调低至4.33令吉。