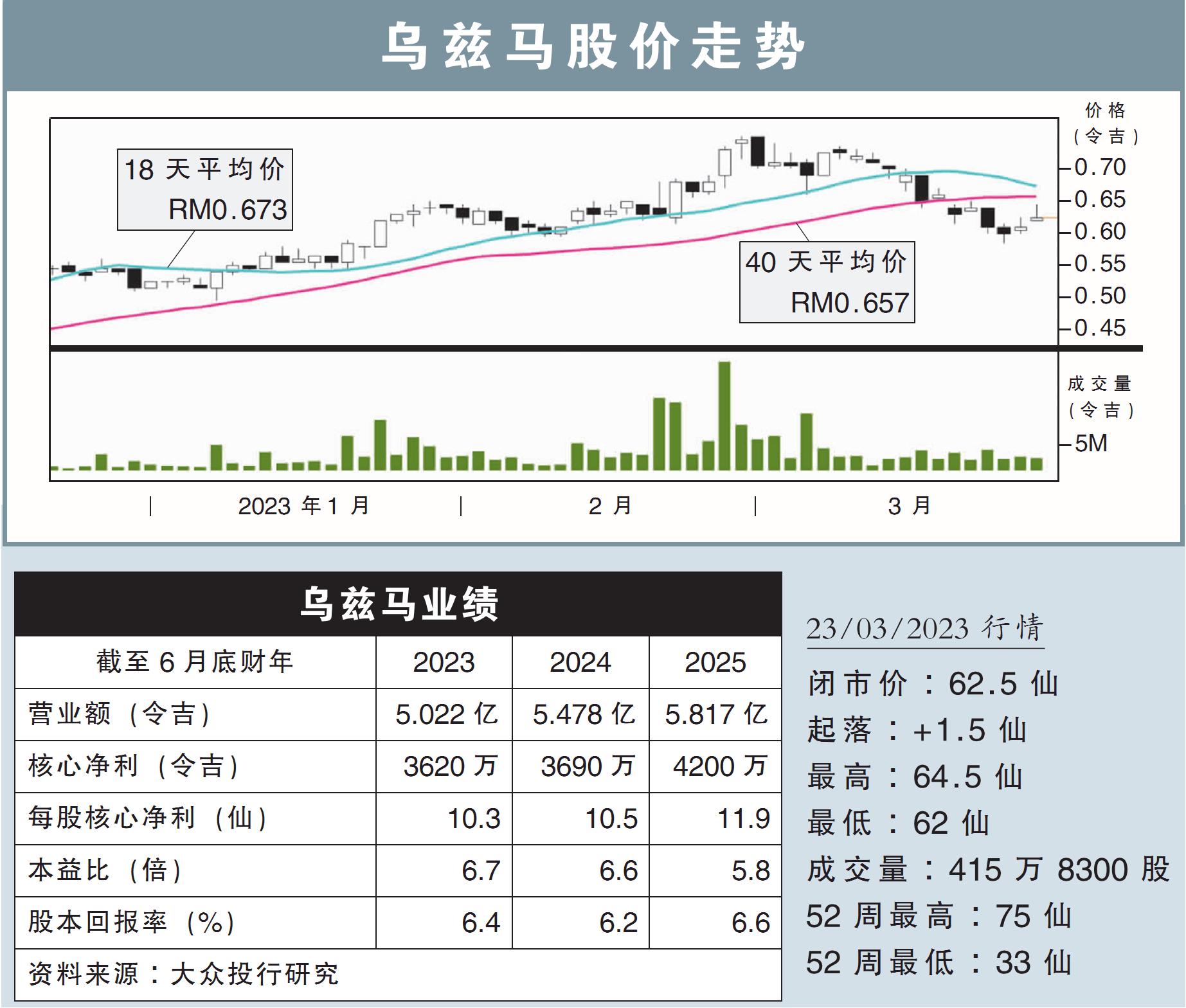

分析:大众投行研究

目标价:1.05令吉

最新进展:

乌兹马(UZMA,7250,主板能源股)获得2项沙巴蚬壳公司的合约,提供综合生产和化学品及相关服务,总值6810万令吉。

合约为期三年,2023年起开始生效,至2026年。

行家建议:

这是乌兹马今年以来第2次获得蚬壳公司颁的合约,这显示了该公司获得客户的信任,也帮助公司在油气领域的合约数额,维持在20亿令吉的健康水平。

根据我们预估的7.1%净利赚幅预测,新的合约可为乌兹马带来1600万令吉净利,相当于年盈利增加3.8%。

大型油气公司的资本开销都落后于原油价格,在去年享受了高油价之后,预计今年的油气领域活动会是更活跃。

我们也相信,今年油价的波动是可控的,并不会导致油气公司收紧开支;这最终让乌兹马这家专注于提供油井增产和退役服务的公司受惠。

所以,我们维持着乌兹马“超越大市”评级,和1.05令吉目标价。

值得一提的是,乌兹马也在为其第4轮大型太阳能发电项目(LSS4)私配新股筹资;我们中和看待此举,但每股净利被稀释,可能会导致我们下修目标价格10%。

视频推荐 :