报道:郑美励 摄影:黄亮晖

要环保救地球保饭碗和生意,减碳是至关重要的第一步。要减碳就得先计算碳排放量……问题是怎么算?气候解决方案新创企业Pantas Software联合创办人兼总执行长李松威来解答!

一家企业究竟该如何计算温室气体排放量(以碳排放当量(CO2e)为代表)?李松威比喻,企业掌握财务状态后才能进行财务规划,碳排放量亦是同样的道理,企业应:

1. 先了解碳足迹,即碳排放量和碳吸收量。大多数企业只有碳排放量,不会有碳吸收量,除非你拥有大片森林可以吸收二氧化碳,或者拥有碳捕捉、封存和应用技术,但这种技术相当昂贵。所以大多数企业只有碳排放量。

2. 计算碳排放当量。把收集到的“活动或能源消耗”数据,乘以“排放因子/系数” (Emission Factor),可得到碳排放当量(CO2e)。不同的能源有不同的排放因子。

3. 呈报。有了数据才能制成报告(多个国际标准如TCFD、CSRD、GRI、SBTi、SASB、ISSB、IFRS等),提交予政府或客户。”这些是汇报的国际框架,如果你的产品要出国,就要符合这些国际框架,“不同国家和客户索取的不同际框架的报告,例如欧洲需要CSRD报告书,但美国需要TCFD报告书。

4. 制定减碳策略。包括应用太阳能、减少耗电量、耗油量、碳抵销、碳信用(Carbon Credit)等。

李松威表示,许多企业视计算碳排放为成本,但当中也存在新商机可供挖掘,例如把酒店提升至气候正效益(Climate Positive)酒店、把家禽养殖场排放的温室气体中和……等,外国消费人愿意为了环保爱地球而付出更高的价格。

认识碳排放3范围

计算碳排放量之前,必须认识碳排放3个范围。所谓Scope 1、Scope 2或Scope 3的概念出自《温室气体核算体系》,也就是人们常说的“Greenhouse Gas Protocol”(简称GHG Protocol),这是由世界资源研究所(WRI)和世界可持续发展工商理事会(WBCSD)自1998年起开始逐步制定的企业温室气体排放核算标准。

为便于描述直接与间接排放源,提高透明度,以及为不同类型的机构和不同类型的气候政策与商业目标服务,GHG Protocol针对温室气体核算与报告设定了3个“范围”,即Scope 1、Scope 2或Scope 3。

—— 范围一排放(Scope 1):指由机构拥有或控制的活动产生的所有直接排放。排放来源包括燃气锅炉和车辆燃烧燃料,以及空调制冷剂泄漏等。

—— 范围二排放(Scope 2):指因企业使用能源供应商产生的电力、蒸汽、供热或制冷的生产而产生的间接排放。

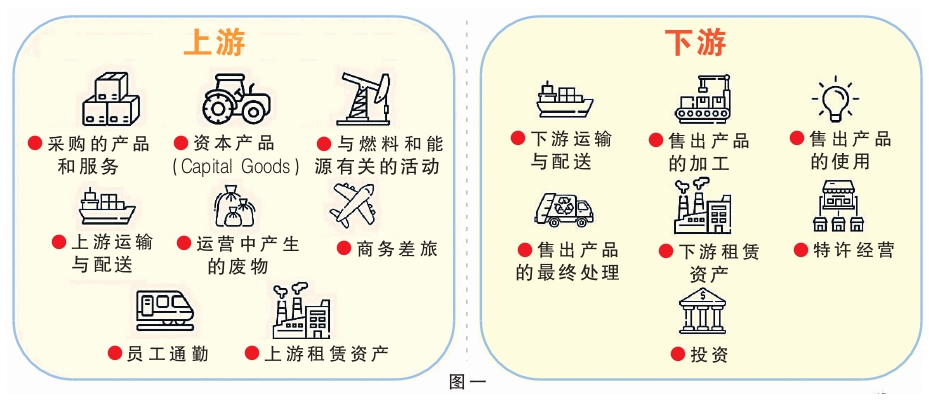

—— 范围三排放(Scope 3):指因企业活动而产生的排放,但排放来源并非由该企业拥有或控制,而是发生在价值链的不同范畴,涵盖上游供应商和下游顾客,多达15种类别,见图一:

例子:

A公司的业务是名片印刷,拥有一间工厂和一辆车。

Scope 1:汽车、印刷机器用的油、空调的制冷剂、灭火器等的气体排放。例如该辆汽车消耗多少毫升的燃油?用汽油还是柴油?至于什么品牌的油以及95无铅或97无铅则差别不大,取得数据后,乘以物品/气体的排放因子,得到二氧化碳当量(CO2e)。

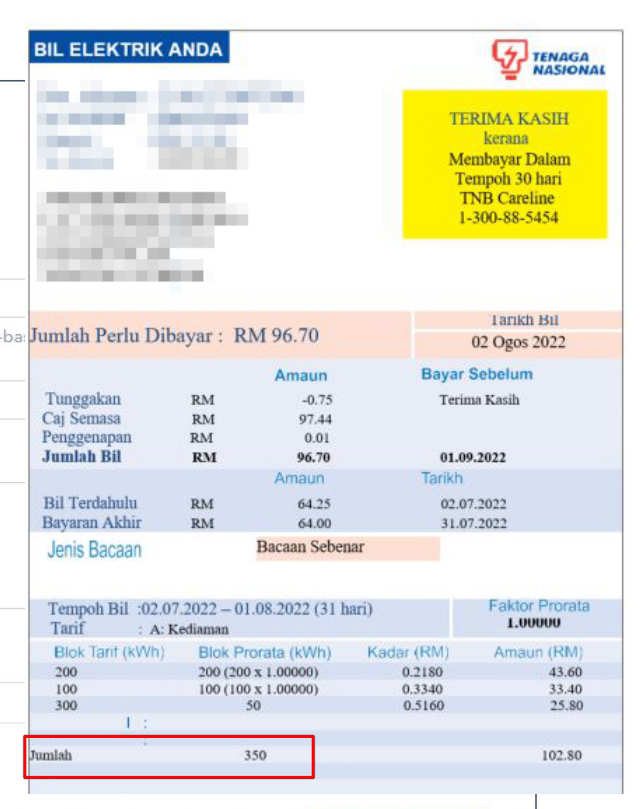

Scope 2:查看国能帐单了解工厂用电量,乘以相关的排放因子,得到二氧化碳当量。

例如图二: A公司本月用电量为10兆瓦时(MWh),西马半岛电力的排放因子为0.78公吨/MWh,那么计算方式即为,10MWh * 0.78metric tonnes/MWh,等于排放了7.8公吨的二氧化碳当量(CO2e)。

图二

Scope 3: 购买纸张打印成名片、纸张从制造商工厂运送到A公司、购买印刷机器(如果从国外购进,通常都会有列出碳排放量)、印刷名片过程中制造的废纸如何处理、员工居家办公、乘脚车、搭汽车、巴士或火车上班,公司与住家的距离、每周到公司的次数、销售人员乘坐巴士或飞机约见潜在客户、当决定丢置名片时其处置或回收方式(估计)、公司推出连销加盟店,相关加盟店(由加盟业者经营)的碳排放、如果A公司把部份工厂出租给B企业,B企业的碳排放……都计算在Scope 3内。

15项分类数据

李松威指出,自2024年12月31日起大马交易所要求主板上市公司必须在财务报告中呈报Scope 1、2及3(当中的商务差旅和员工通勤)碳排放。但外国客户的要求更严格,会要求提供Scope 3所有15项分类的数据。

此外,国家银行在未来数年也会开始要求银行提供Scope 3中的第15个分类“投资”的碳排放量,俗称融资排放(Financed Emissions)。例如,B公司向银行A贷款,那么B公司需要向银行A呈报碳排放量利于银行A计算融资排放。

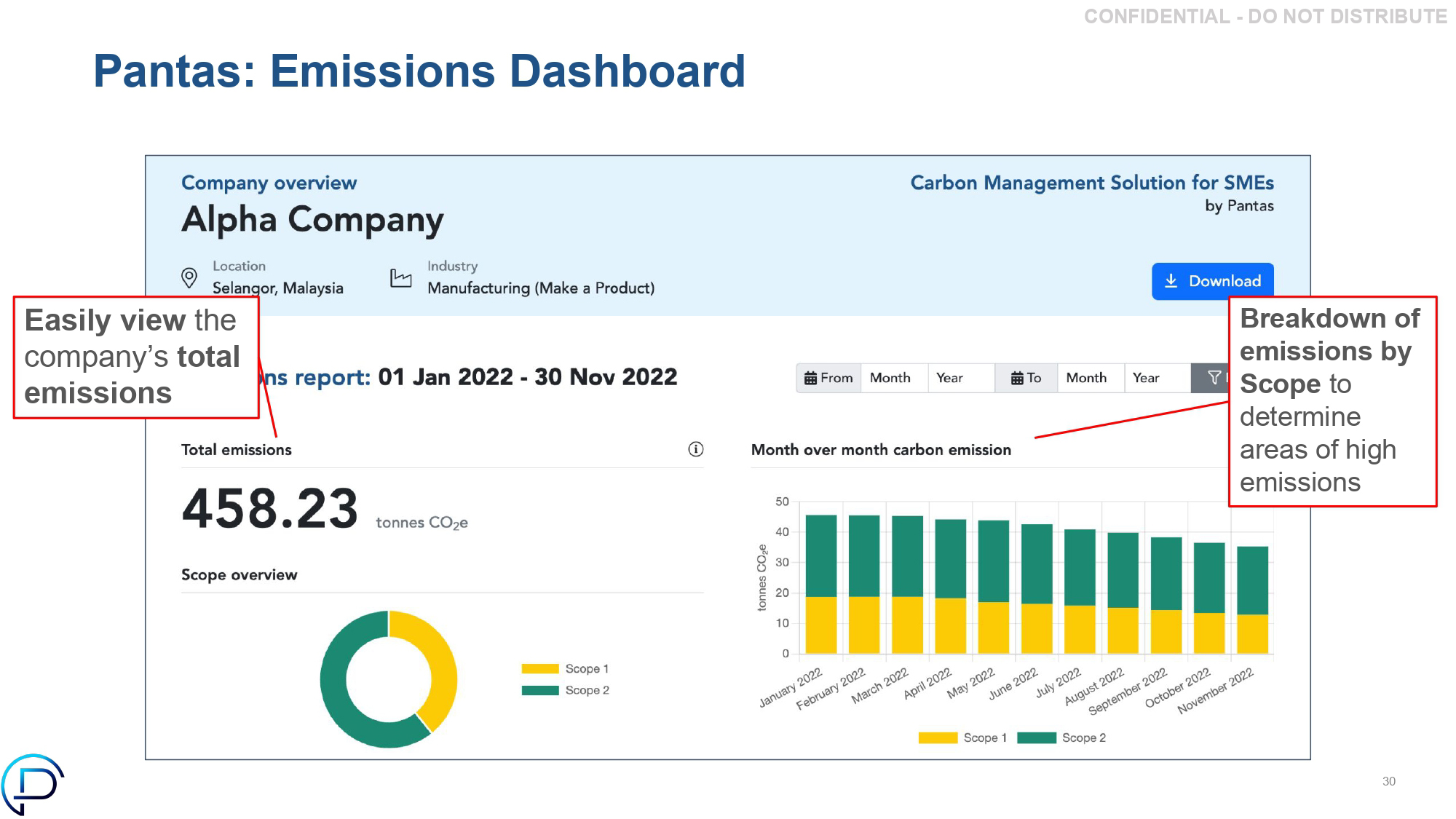

透过软体方式容易查看公司的碳排放总量。

简易计算节约成本

看到这里,原本有意开始为公司推行碳排放计算的你,是不是觉得“很复杂”?其实细节更为琐碎复杂。好消息是:

1.中小型企业仍有缓冲和准备期。

现阶段,大企业承受较多关注与压力,“Scope 3对大型公司来讲是比较重要,而且它们被要求提供这些数据,我会建议中小型公司先专注在Scope 1和Scope 2,你可以看到Scope 3非常非常的复杂而且和大多数的中小型公司不相关。”

他指出,大马政府尚未对中小型企业落实任何关于碳排放量管制,大多数大企业仅要求中小型供应商提供Scope 1和Scope2的碳排放量。

2.科技助力。

全球推动减碳环保爱地球已非新鲜事,包括Pantas Software在内,坊间有不少碳排放软体或气候解决方案、顾问公司提供协助,网上也可寻获不少衡量的标准和数据,某些网站甚至提供简易计算工具,想节约成本的小型企业可多加善用。

不过,李松威也指出,就算是企业里的会计人员也应用会计软体辅助, 更何况是碳排放呢?当然,若企业只涉及小范围的碳排放量,手动收集数据再以Excel来自行加减乘除,是可以理解,但对于必须提供Scope 3的碳排放量数据的大型企业来说,运用Excel来计算,不仅耗时费力而且容易出错,一个不小心很容易被误以为存心在漂绿(Green Washing)。

专业软体提升效率

应用专业软体取代用Excel计算的好处包括把许多过程自动化,提升工作效率、及时更新碳排放相关准则、企业可随时掌握实时数据(无需等待顾问上门时才能掌握数据),更重要的是透过软体把这类数据和知识系统化的保留在公司内部,即使相关员工离职公司也不会陷入无人懂得操作的窘境。

“因为它可以自动化很多工作,所以你的总可持续持发展长(Chief Sustainability Officer,简称CSO)可专注在更重要的事情上,第二,你不需要一个非常有经验的CSO,因为软件可以帮你。”

GVC计划供应商受惠

李松威在美国工作生活多年后联同2名同样旅美多年的友人一同返马创业,在2021年4月成立Pantas Software开始提供电子发票产品服务,6个月后启动转型,开始提供气候解决方案并在短短9个月把业务拓展至泰国和印尼。

高产柅品工业(Kossan)是该平台转型后的首个客户。李松威披露他们主动联系该公司CSO并获安排与创办人丹斯里林宽城会面,隔天便签署合同。

绿色价值链计划

他披露,高产柅品工业已开始要求其供应链计算碳排放量,而同样从中小型企业做起的林宽城体谅中小型企业的不容易,联同Pantas Software推出“绿色价值链” (GVC)计划,由高产柅品工业出资,Pantas Software出力,提供精简版软体及教育培训,协助高产柅品工业的供应商管理碳排放。

上述计划获得国家银行支持,高产柅品工业是首家参与的上市企业,李松威披露陆续会有更多大企业、官联企业加入这项计划,让它们的供应商从中受惠。

企业无法置身事外

“即使你没有从事出口生意,但只要你把产品卖给从事出口的企业,你就得提供碳排放数据。因为外国客户会向它们索取这些数据,无法提供可能导致产品无法出口或必须缴付高额碳税,”随着可持续发展课题不断发酵,国际法规与规范对企业在可持续发展上日趋严格,计算碳排放量已经不是选择题,而是必答题,中小型企业也无法置身事外。