对普通人而言,“个人理财”可能是让人听了就头疼的东西。

但实际上,真的没什么好怕的,因为这只是指你如何管理你的钱。

你所做的每一项财务决策,最终都会以某种方式影响你的财务状况。

为了保持良好财务状况,你需要判断出自己的财务习惯,并确定会否有利你的财务状况。

再来,你还可以按照一些基本财务管理方法,来帮助你实现任何财务目标。

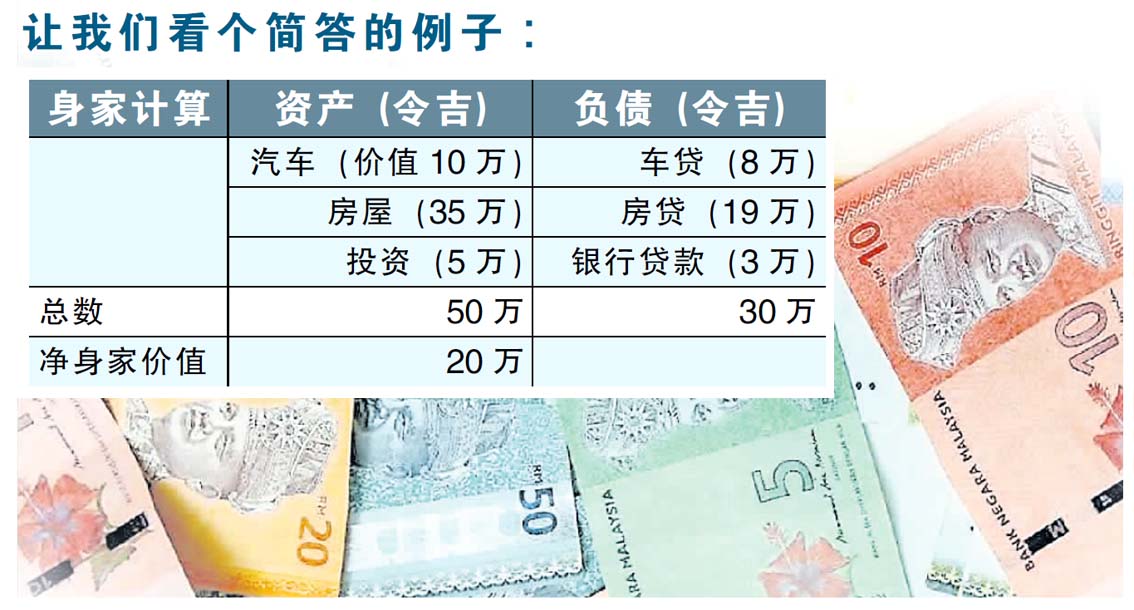

算出你的身家

若你真的想清楚判断出自己的财务状况,及如何实现财务目标,那么计算你的身家是个很好的开始。

这就需要你列出所拥有资产和所欠的债务,相减后即可得出。

资产是个人所拥有的物品,并可期望在未来为我们带来利益,例如现金、股票等投资和车辆都是资产。

另一方面,负债是你欠的东西,包括银行债务、税务或房贷等。

真正动手计算自己的身家,是个非常宝贵的经验,而逐年计算更是有助你判断出需要改进的地方。

依此,你可以开始创建个人预算来实现目标。

个人预算指南

● 管理“品味通胀”

在拥有越多钱后,你的消费能力就越强。

随着人们职业生涯上升,他们的收入自然跟着提升,但这可能导致支出增加,而这种现象就被称为品味通胀。

品味通胀本身并没错,毕竟工资涨后,想多花点钱是自然的,但若还不节制提升,可能会限制财富累积的能力。

如前所述,更高收入自然会伴随更多的额外支出,你可能需要升级你的保险以涵盖更多风险。

随着你的家庭越来越大,你可能需要更多家具,甚至需要更大的房子。

但只要你密切留意你的支出,应该就不会出现任何问题。

● 分辨需要与想要

老实说,能真正说出你所“需要”和“想要”,是确保你能做出适当预算和确保财务稳健的基本要素。

“需求”很容易分辨,他们是你为了生存所必须拥有的东西,这包括食物、水、住所等等。

另一方面,“想要”的东西是你想要拥有,但并非是生活必需品。

通常人们较难以区分出“想要”的物品,因为有许多东西已然成为我们日常生活中的必需品。

就比如,你可能养成了早上上班前喝汽水的习惯,而你也觉得这是一种“需要”,但现实是,这只是种“想要”。

大多数人主要的问题是,对“想要”与“需要”之间的界限感到模糊。

交通工具就是个很好的例子,实际上拥有一辆汽车可以算是“想要”,尤其是在可以善用公共交通去往目的地的情况下。

不过,若公共交通系统不完善、不可靠,又或没有停靠于你想要去往的目的地,那么拥有一辆车,对你绝对是个“需求”。

要注意的是,对于那些需要添购车辆的人,还需要在昂贵或合适的车辆之间做选择。

整体上,你的需求应该优先于其他一切。

一旦分配好供需求和储蓄的钱后,你才应该开始考虑如何满足你想要的。

● 尽早开始储蓄

一个简单但重要的建议,就是人们经常说的何时开始储蓄都不嫌晚。

这是有道理的,但越早开始越好,这样才可受惠于复利的力量。

● 备好应急资金

别低估应急资金的重要性,毕竟意外随时都会发生,也别抱有侥幸心态。

每个人都会被意外问题弄得措手不及,而这往往会让你支出一大笔开销,例如汽车维修或紧急就医。

如若你因意外导致收入中断,这还可助你应付日常开销。

一般上,应急资金是存上可应付半年的生活费用,而且多多益善,这可让你在遇上意外时更加从容。

#WalletWisdomWithWaihun

想知道更多理财贴士,你也可以上到iMoney学习中心网站https://www.imoney.my/articles

免责声明:以上资讯只提供分享及参考用途而非正式理财、投资或产品购买意见。因个人情况及需求会有差异,读者可依据自身独特情况再向笔者取得建议或者联络自己特许理财规划师取得咨询。版权所有翻印必究。