如果你钱包里有一张投闲置散的信用卡,那么这可能是一个巨大的浪费。尽管将信用卡留着用于紧急情况下或偶尔的大额购买当然是可行的,但你可能会错过一些极好的福利。

每天使用信用卡可以帮助建立个人信用评分。只使用现金和借记卡支付,你可能会错过很多奖励。

但是,这并不意味着你应该开始挥霍,用信用卡购买无法偿还的物品!要享受这些福利,你必须养成良好的消费习惯,并掌控开支。

只要你合理、负责任地消费,每天使用信用卡购物实际上可以为个人财务状况带来巨大好处。请看以下例子:

1. 建立信用记录

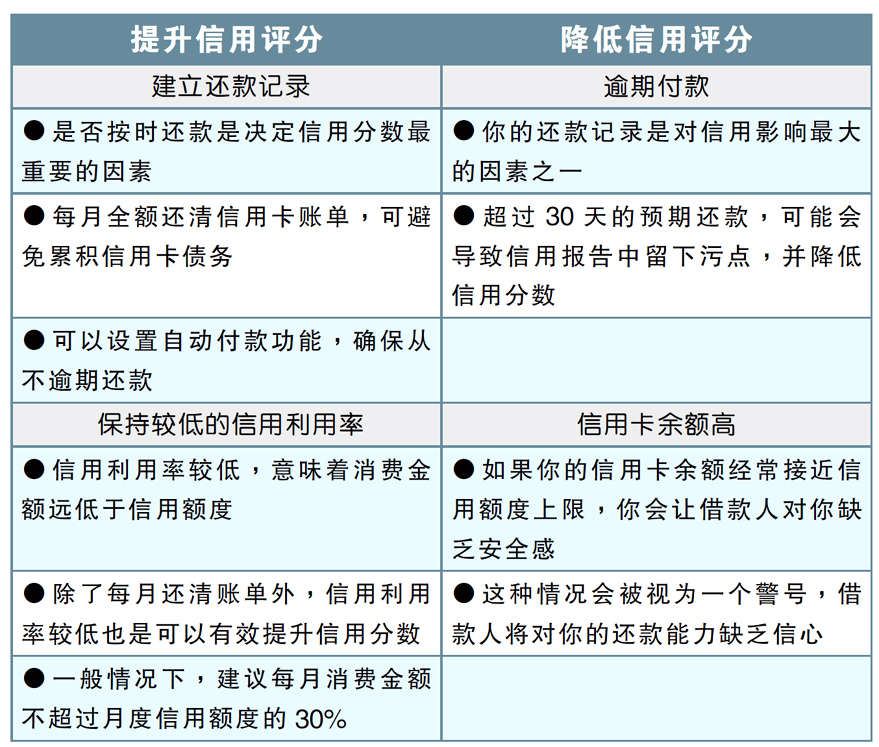

拥有良好的信用记录是确保未来贷款和信用卡申请成功的关键。银行会对于你的偿还能力更有信心,因此更容易批准你的申请。反之,使用借记卡和现金对于提高信用评分几乎毫无帮助。

因此,如果想建立起个人信用,最简单的方法是定期使用信用卡,并每月负责任地还清账单余额。

2. 获得奖励

信用卡广为人知的好处之一,是能让用户获得积分和奖励。但是,如果信用卡只是放在钱包里什么也不干,你将永远享受不了这些奖励。

从获得现金返还(Cashback)到兑换旅行或酒店住宿积分,通过每天使用信用卡,你可以累积足够的奖励来得到不少好处。但请记住,不同信用卡的奖励机制也不同,让你在不同类型的消费上获得更多的奖励。

3. 保障

信用卡其实并不像许多人认为的那样有风险。事实上,它有许多自带的安全性能,可确保你的钱财尽可能受到保障。例如,如果你的借记卡遭他人盗用,被取走的会是你自己的钱。但是,如果被盗用的是信用卡,情况未必会太糟糕。

这是因为,信用卡是贷款的一种,意味着立即使用的并不是自己的钱,而是银行的。因此,如果发现有可疑交易,你会有一些时间去向银行提出争议。如果证实被盗用,银行可以帮你解决问题,取消交易并向你收费。还有些信用卡为特定商品提供购买保障,让你有一些退款余地。

4. 追踪支出

比起使用现金,信用卡购物支出较容易被追踪。这有许多好处,包括安全和方便管理预算。信用卡会每月发送对账单,显示该月度的所有交易。因此,你可以看到所花费的事项,以及准确的支出金额,从而可以让你更容易制定预算。

对账单还可以提供一个参考记录,让你发现信用卡被盗用前后的蛛丝马迹。大多数信用卡还可被银行的应用程序显示,这使你追踪支出变得更轻松和方便。

对信用评分的影响

日常使用信用卡确实有许多好处,但需要记住的是,使用不当可能会导致很多问题。如果你打算每天使用信用卡,那么需要更加谨慎地处理个人消费习惯和预算管理,因为出错可能会导致信用受损。

请看以下,正确和错误使用信用卡的情况和后果:

负责任消费

总的来说,如果你目前还是经常依赖现金或借记卡,那么可以尝试每天使用信用卡。但是,记住要负责任地使用,并保持每月信用卡余额在较低水平。

同时,也要注意不要购买自己负担不起的东西。永远记住信用卡使用的是未来的钱,需要日后偿还。此外,别忘记按时支付账单,以免影响个人信用评分。

#WalletWisdomWithWaihun

想知道更多理财贴士,你也可以上到iMoney学习中心网站https://www.imoney.my/articles

免责声明:以上资讯只提供分享及参考用途而非正式理财、投资或产品购买意见。因个人情况及需求会有差异,读者可依据自身独特情况再向笔者取得建议或者联络自己特许理财规划师取得咨询。版权所有翻印必究。