(圖取自freepik)

債務是我們生活中難以避免的一環。然而最為難的部分,就是大多數人需要同時償還很多筆債務。

考慮到利息,隨著時間的推移,一些債務可能會壓得人喘不過氣來。

所幸這是個許多人都面對的問題,因此金融機構都願意為背負著多筆債務的人,提供一些減少利息負擔的方法。

當中的解決方案,就包括欠款轉移和債務合並。

根本上來看,這是兩種不同的方式,但結果都相同,就是整體利息會減少。

不過,哪一個對你而言是更好的選擇呢?就讓我們來看一下吧。

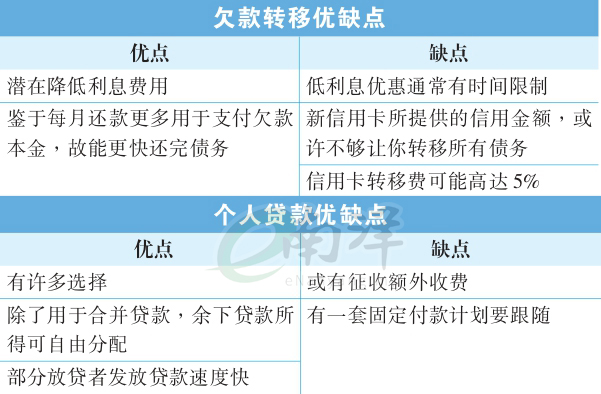

什麼是欠款轉移?

欠款轉移操作方式,就是將你的欠款賬戶,轉移給另一家金融機構。

舉例來說,你可以將高利息的卡債,轉移至低息信用卡,而且最好是選擇無轉移收費的信用卡。

靠這個方式,你就能降低債務利息。

利息變低意味著整體債務減少,甚至能讓你更快還清債務。

在許多時候,都會選擇在信用卡有低息促銷活動時,才進行欠款轉移。

因此,你能將利息較高的分期貸款欠款或卡債,轉移到低息信用卡上,從而降低債務利息。

就讓我們來看看欠款轉移如何操作吧:

假設現有欠款為1萬令吉,利息10%,每月到期需支付300令吉貸款。

若持續如此,你最終將需支付大約1764令吉利息,意味著需要支付的總數額為1萬1764令吉。

再來,若每月支付300令吉,大約要40個月左右才能還清債務。

但若利用上欠款轉移,新的信用卡利息為3%,且提供12個月的免息優惠,轉移費為3%。

如此一來,轉移後首12個月免利息,故你隻需要支付300令吉轉移費及203令吉利息費用。

總體上,你最終隻需支付1萬503令吉,且若每月支付300令吉,意味著你將在36個月左右還清債務。

兩者相較之下,共省下了1261令吉。

總而言之,你需要滿足特定要求才能使用欠款轉移,包括良好的信用記錄。

債務合並如何操作?

債務合並是靠個人貸款或專有的債務合並貸款,將所有貸款合並在一塊,讓你更容易管理債務,且利息和每月還款金額通常會更低。

同時,債務合並所申請的個人貸款,還可以用於其他目的,比欠款轉移更加靈活,舉例來看:

根據上表,這3種貸款平均利息為11.02%,每月到期需支付貸款為750令吉,約需56個月來還清。

最終總共會支付4萬1630令吉左右,當中大概9130令吉是利息。

假設我們使用下述個人貸款來合並債務:

貸款額 :3萬5000令吉

利息:4%

還款期 :5年

額外收費:0.5%

如此一來,合並貸款利息大約在4.21%,比起原有3個貸款的利率都低。

再來,支付了175令吉合並的費用後,你仍獲得3萬4825令吉用於支付3萬2500令吉貸款。

意味著,餘下的2325令吉可以供你自由支配。

合並貸款後,你隻需要每月支付644.58令吉,並在60個月左右可以還清貸款。

同時,你的貸款總額為3萬8675令吉,當中3675令吉是利息。

但要注意的是,個人貸款的利息高低,大大取決於你的信用分數;信用分數越高,越有利於你爭取到更低的利息。

選哪個更好?

這兩者間孰輕孰重,取決於哪一個更適合現在的你。

一般上,若你的高息貸款金額較少,那麼使用0%利息的欠款轉移比較有利,畢竟較低利息有助你更快還清債務。

若你急需用錢,那麼個人貸款可能是更好的選擇,因為能幫助你合並巨額債務,且多餘資金可用於其他用途。

魚與熊掌能否兼得?

沒人說你只能選擇一個,在合適的情況下,你可以同時使用兩者。

你可以利用欠款轉移來轉移部分高息貸款,並使用個人貸款來合並餘下貸款。

另外,你可以靠欠款轉移來降低債務利息,並用個人貸款來滿足其他購買需求。

惟,需考慮清楚你的財務狀況,並確定從長遠角度來看,你的選擇是對你最有益的。

若你想要了解合適的欠款轉移信用卡,不妨使用iMoney網站上(www.imoney.my/credit-card/balance-transfer)查看。

#WalletWisdomWithWaihun

想知道更多理財貼士,你也可以上到iMoney學習中心網站 https://www.imoney.my/articles

免責聲明:以上資訊隻提供分享及參考用途而非正式理財、投資或產品購買意見。因個人情況及需求會有差異,讀者可依據自身獨特情況再向筆者取得建議或者聯絡自己特許理財規劃師取得谘詢。版權所有翻印必究。