回顾2024年,在强劲的盈利推动下,日本金融业表现跑赢所有行业,推动日经225指数稳步上扬。

由于日本央行加息令净息差扩大,加上当地借贷需求旺盛,当地三大银行的盈利创下新高。

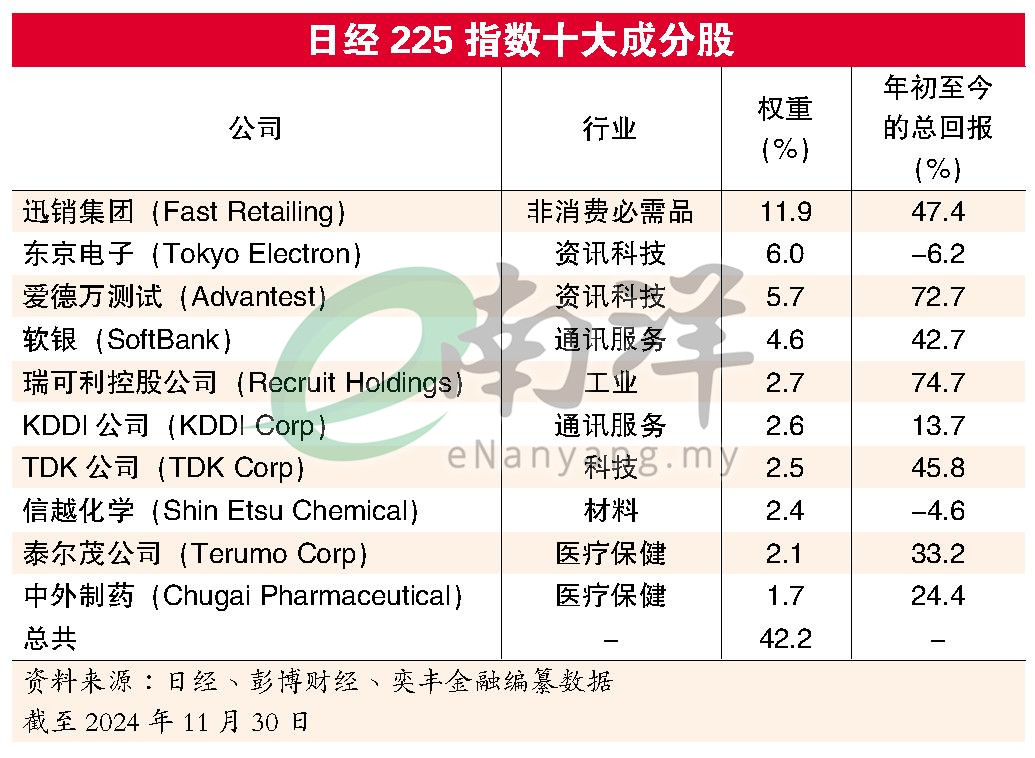

日本其他顶尖企业亦相继发布强劲的业绩,其中,优衣库(Uniqlo)母公司迅销集团(Fast Retailing)透过全球性的业务扩张,使其业绩创下历史新高。

爱德万测试(半导体测试设备供应商)则在人工智能相关的强劲需求带动下,上调了盈利预期。

经济转型长期投资诱人

日本经济复苏的迹象,表现在其大型银行创下的历史性利润记录,这反映出日本从多年的通缩和经济停滞转向通胀和增长转型的趋势。

核心通胀率已连续两年超过日本央行设定的2%目标水平,并在11月达至2.9%。这一结构性转型与迟来的工资增长相得益彰——工资增长是由劳动力市场紧张和人口老龄化所推动。

日本最大的工会联盟Rengo和UA Zensen等主要工会,正在推动2025年工资增长5至6%,重点在于缩小收入差距并增强购买力。

由此产生的工资和价格上涨的良性循环,支撑了家庭消费和企业收益,为可持续的经济复苏奠定了基础。

尽管自民党未能获得议会多数席位,但在推动经济增长政策方面仍存在广泛的政治共识,其中包括通过税收减免促进家庭收入和经济活动的潜在财政扩张。

随着基本面的改善和经济正常化持续推进,日本为长期投资提供了极具吸引力的机会。

对于海外投资者来说,这标志着他们有机会利用日本的转型和多元化,使日本市场成为不可忽视的投资选择。

企业改革提升股东价值

另一个推动日本经济增长环境的因素,是旨在提高资本效率和股东回报的企业改革。

多年来,日本企业因其保守的财务管理方式(如囤积现金和派发低股息)而备受批评。这些策略被认为是企业将稳定性凌驾于增长性,往往以牺牲股东利益为代价。

自东京证券交易所(TSE)在2023年呼吁日本企业提高资本效率以来,陆续有更多日本企业开始更有效地运用资源,并透过再投资、股票回购或提高股息派发等增加股东价值。

截至2024年11月30日,约89%在东证所Prime市场上市的公司,均响应了提高资本效率的要求,反映出这些号召的成效。

整体日股的每股派息呈稳步增长的趋势,预计派息率为40%。

股票回购方面,由去年4月至9月期间,日本上市公司总共拨出约10.65兆日元(约3043亿令吉)进行股票回购,比起前年同期的5.5兆日元(约1571亿令吉)高出接近一倍。

由于日本企业持续以资本效率作为优先考量,我们预计它们在股票回购和股息增长的相互动能将进一步加速,以巩固日本作为股东回报持续向上的市场地位。

另一个值得注意的趋势,是日本企业减少交叉持股——日本企业之间通过持有各自的股份以防止恶意收购,是日本较为独特的做法。

银行盈利创新高

我们留意到这些企业正逐渐减少交叉持股,以提升公司治理和资本效率。

例如,日本三大银行在过去一段时间透过出售交叉持股,总共赚取了数兆日元。

除此之外,这些银行近期的盈利亦屡创新高,在现金充裕的情况下,它们陆续加大股份回购和股息派发,并将资本投入至扩张海外市场,以实现更高的盈利增速。

半导体复兴惠及股市

除了公司治理改革和经济正常化,我们发现日本半导体行业的复兴令人鼓舞。日本的半导体制造商在1980年曾主导全球市场,占全球产量的50%以上,但后来被台湾和南韩等竞争对手取代。

日本首相石破茂近期承诺,向半导体和人工智能行业额外注资10兆日元(约2857亿令吉)。这是自2021年以来再度加注,彰显了日本重新夺回全球芯片领先地位的决心。

芯片投资约占日本国内生产总值(GDP)的1%,远高于其他发达国家。

当中相关的企业补贴,吸引了台积电(TSMC)和美光(Micron)等全球领先的半导体制造商到日本设厂生产芯片。

日本亦努力让台积电在日本建造第三座晶圆厂,生产先进的3纳米芯片。

日本半导体复苏不仅会对经济产生正面影响,还将惠及股市。

主导半导体设备领域的爱德万测试、东京电子和迪思科(Disco Corp)等老牌巨头将从中受益。

科技股盈利看涨

简而言之,我们认为有充分理由继续看好日本。

通胀向可持续增长的转变以及稳固的工资增长预计将推动经济增长,而释放投资者价值的企业改革使日本股票在全球愈发具吸引力。

日本重新成为全球半导体强国的潜力等结构性因素,亦可能为多年的股市反弹奠定基础。

虽然日元可能会走强,但我们预计以出口为主的企业盈利,仍将受到其全球竞争力和与数码化等关键大趋势的支撑。

尤其是日经225指数中权重最大的资讯科技行业有望引领盈利增长,预计东京电子和爱德万测试等领先的半导体公司将继续受益于人工智能的利好势头。

我们维持日经225指数48000点目标价的预测,意味着潜在升幅为22%(截至2024年12月17日)。

“失落的三十年”的后果,可能使许多外国投资者对日本股票的投资不足。不过,日本的结构性情况正在好转,投资者不妨考虑增加对日股的长期配置。

视频推荐 :