在2023年的最後一天,我收到了記者的來電。她與我聊起了新的一年的挑戰,這包括了2024年會正式施行的新政策包括了新稅和增稅,2024年3月1日起服務稅將從6%起至8%,以及5月實施奢侈品稅。

除此之外,還有已經在1月1日開始對所有網上銷售低於500令吉征收10%的銷售稅等等。

訪問後,我想把我一些想法借這個專欄分享給大家。趁著2024年的開始,很多人會開始會製定目標和新規劃。尤其在財務方面,大家無不希望能在收入上大有增長,在投資上一本萬利。

然而,新的一年的收入與投資還未有確定增長,我們的開銷已因為政府製定的稅務而確定增加。這也意味著,如果收入沒有增加,開銷增加,我們的儲蓄,投資資本將減少。

這個時候,之前的財務計劃和目標也有可能因此會受影響。普羅大眾又應該如何應對,在理財的部分是否需要做出轉變?

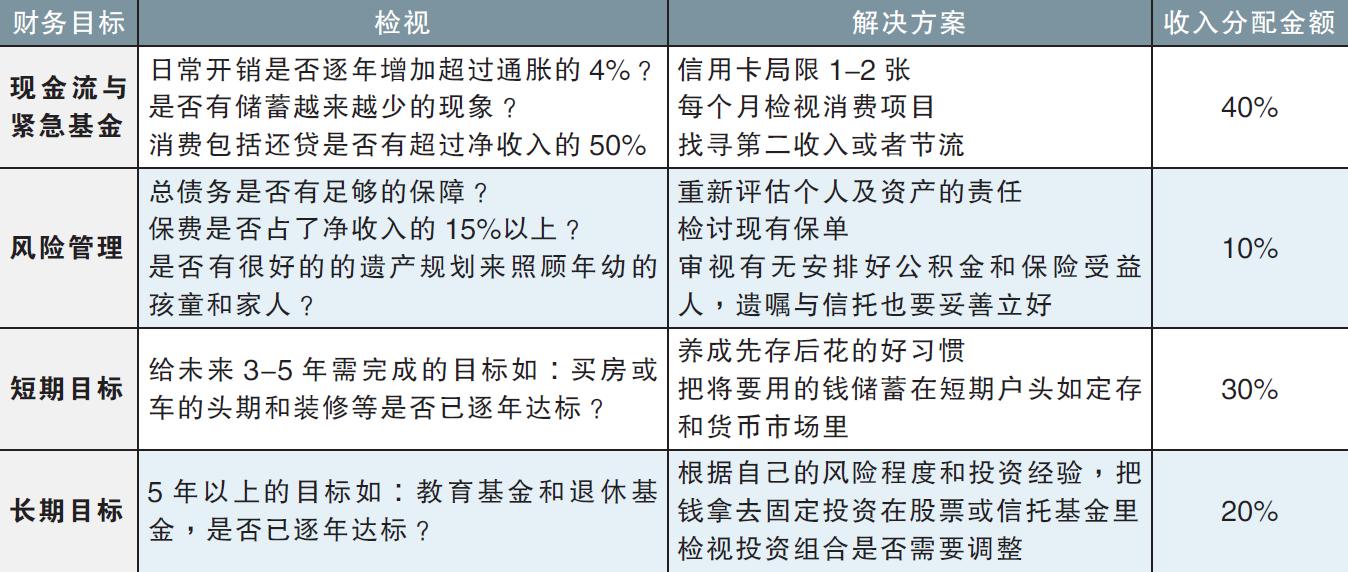

檢討改進

首先,趁著新的一年,不妨審視一下去年財務狀況,做出檢討並改進不足。

梳理好去年的財務狀況後,我們就能了解自己的不足和優勢,這樣我們才能進行新一年的理財規劃。

先把不足解決後,我們再設立合理的理財目標。把這些財務無標盡量數值化,如短期目標的裝修要存10萬令吉, 孩子的教育基金要有30萬令吉等。

設定好目標後再每年審視,這樣就能讓自己知道有沒有在衝往目標的正軌上。

儲蓄還是投資?

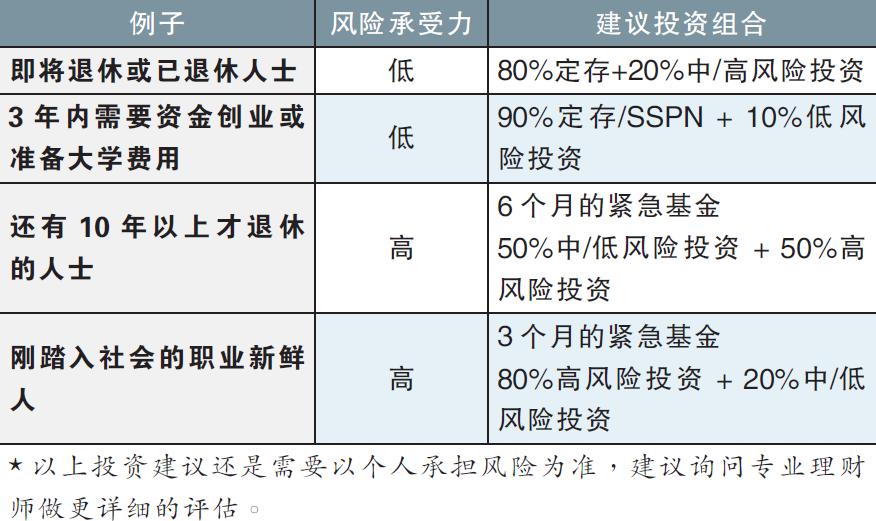

至於今年投資布局,到底是要多儲蓄還是投資呢?根據觀察,由於銀行定存利率已提高,很多人認為寧願存多一點錢在銀行而止步投資。

比起2020年低利率時代,2023年更多人選擇保本。這樣的選擇沒有對或錯。儲蓄還是拿去投資,絕對因人而異,也視乎個人風險承受能力。

其實,全球的經濟變化莫測,就連本國的政治局勢與政策也可能有所變動。我們要認清這個世界並沒有人能預算未來市場的走勢。

因此,風險承受力高的人更應該持續學習投資,市場的波動能讓我們測試本身的實力,是否能有效的在市場中獲得更好的回酬。

積極管理財務

未來我們也許有很多不確定,與其消極地面對未來,我認為新的一年,我們應該積極地管好自己的財務,確保本身在職場的競爭能力,要是真的出現外來的刺激因素,我們也會有更好的準備去應對挑戰。

最後,我祝各位讀者新年快樂,心想事成!