目前,大部分国人是从21岁开始工作,直到55或60岁退休。

这是我们的职场生活周期,以累积更多的资源(21至60岁,活跃的收入),以应付退休后(60至80岁,被动的收入)的生活开销。

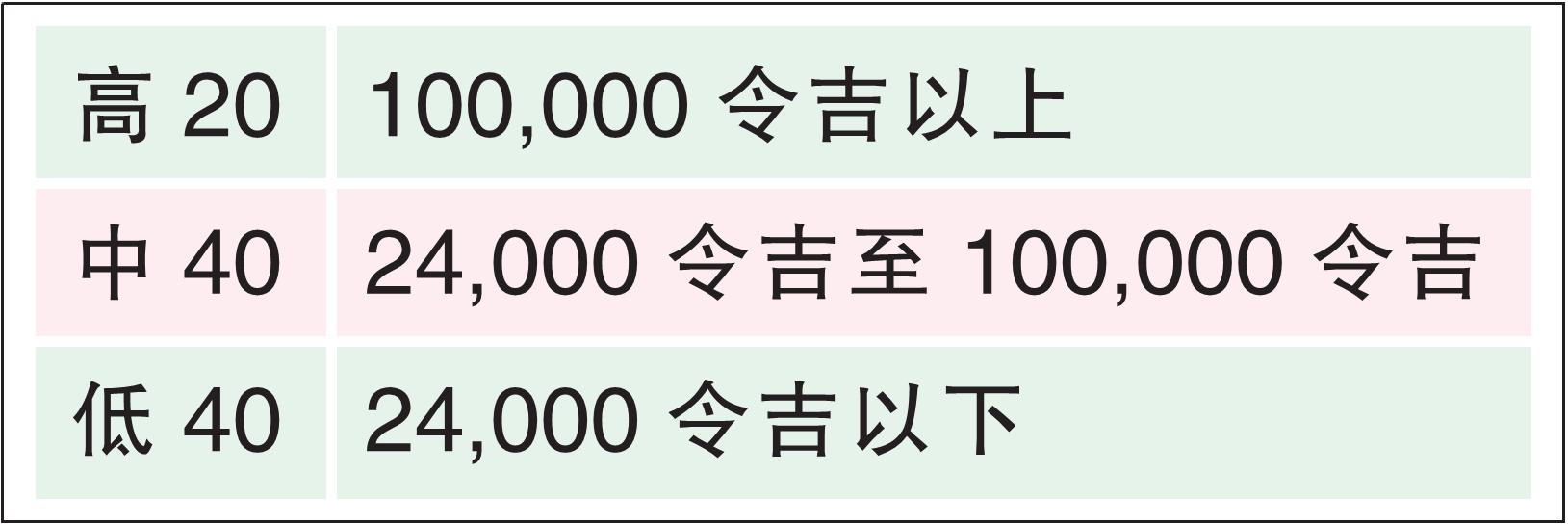

在大马,我们的经济一直是由3大主要收入群体,即最高收入群体(T20)、中产阶级(M40)及最低收入群体(B40)所支撑。

根据大马统计局,大马人口的家庭收入分布,分别是40%人口是最低收入群体(B40)、另40%人口是中等收入群体(M40),其余20%是最高收入群体(T20)。

基于家庭收入每年可能会随着国内生产总值(GDP)起落,为方便这里的分析,我们将B40定义为每年收入低于2万4000令吉的家庭,M40是年收入介于2万4000至10万令吉的家庭,以及T20为年收入高于10万令吉的家庭。

标准生活成本攀升

目前,由于生活水平和成本不同,大马人今天过着不一样的生活。

当收入减少,我们会减少花费,而当收入增加,我们也花费的更多。

这是社会经济的运作模式,但这并不意味着,那些收入更高的人,将会享有更好的退休生活。

这也不意味着,那些收入低的人士,将无法享用优质退休生活。

由于通货膨胀,标准生活成本目前不断攀升。简单而言,今天的1令吉,明天的价值将少过1令吉。

若运用72法则,假设通胀率为每年4%,18年后,其经济价值将会剩下一半。反过来说,同样的物品,今天售价1令吉,18年后将变成2令吉,上涨整整一倍。

因此,非常重要的一点是,我们估计成本(生活开销)时,必须把通胀因素计算在内,并尽量贴近实际生活状况。

避免过度开销

假设一对夫妇都是在60岁时退休,让我们来估算他们的生活成本。

简单的经验法则就是,避免过度开销或低估晚年生活开销所需。

过度开销是指在没有估算财务后果下,作出本身财务能力范围以外的开销。

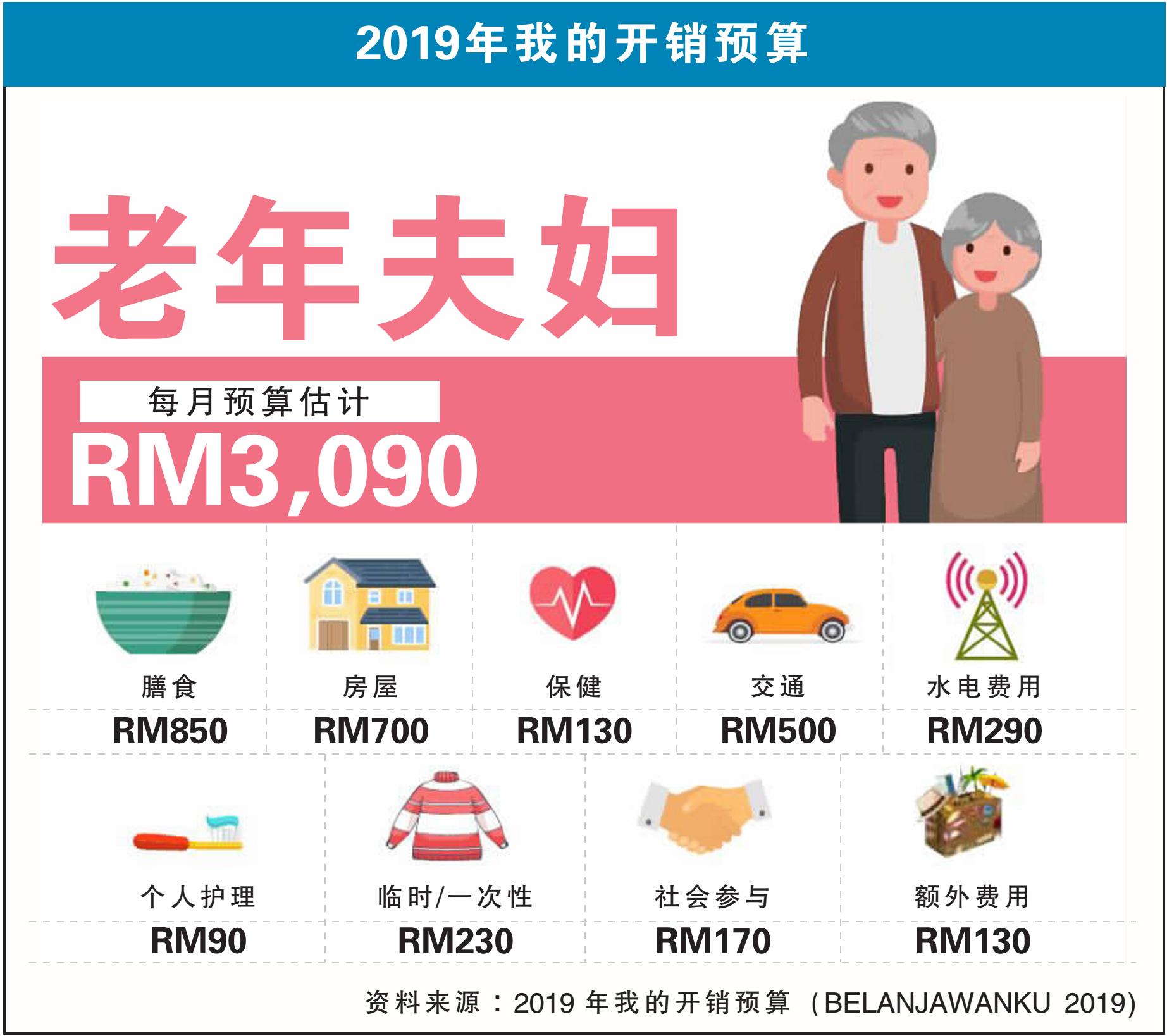

根据2019年财政预算案,一般的退休夫妇每月开销约为3000令吉。

A夫妇个案分析

根据2019年我的开销预算(BELANJAWANKU 2019)的上述案例,假设健康都良好的A夫妇活到80岁,没有罹患严重疾病,也没有在一生中有重大的开销。

笔者特地通过这个例子,为读者们勾勒出正确的情景,让大家了解,在朝向退休的旅途上,可能面对的种种利益和影响。

无论如何,务实的处理财务,永远都比作出各种假设来得好,不是吗?

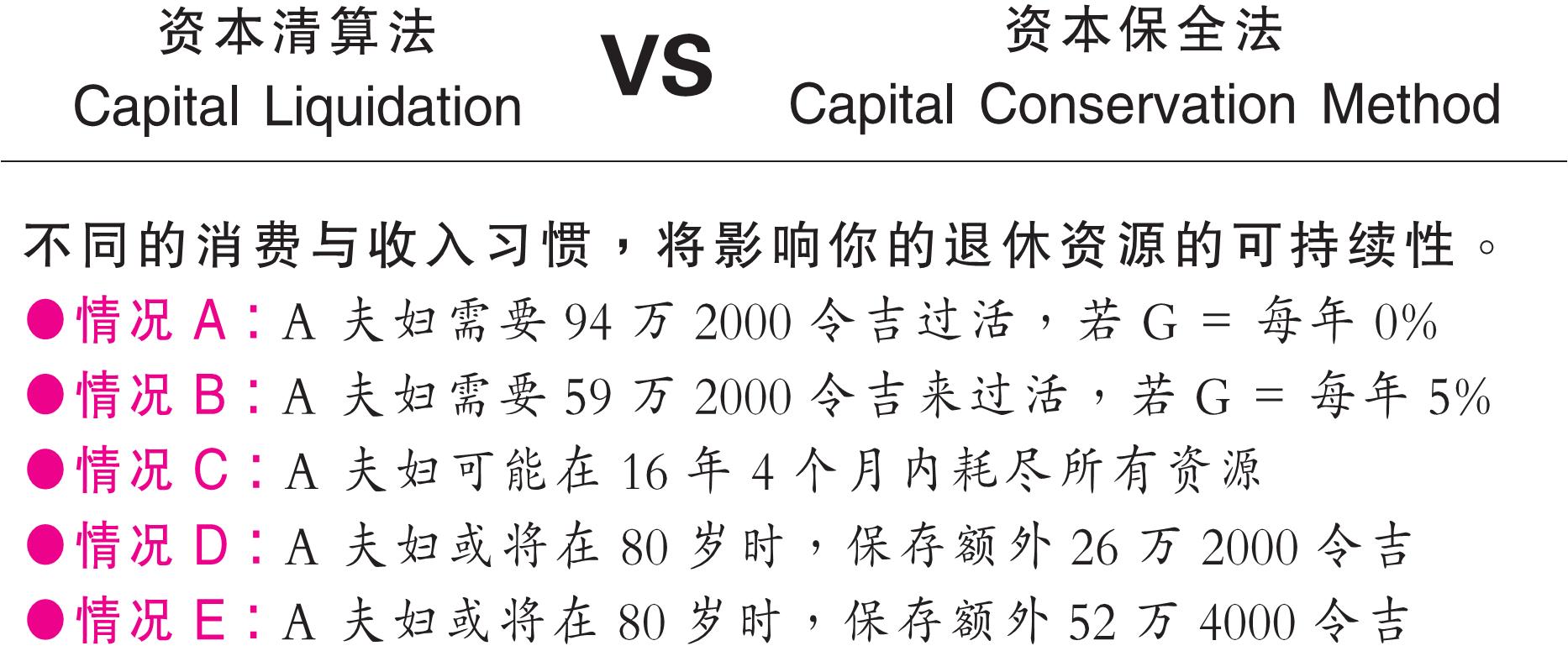

情况A和B属于资本清算法,原因很简单,因为所有资源将在20年后清算/耗尽。这是非常冒险的做法,而且对有关组合的可持续性不利。

情况C更危险,A 夫妇无法想象,每月多花费500令吉,事实上加速了资本清算,而其所有资源的持续性将缩短接近5年。

情况D和E比较好,它属于资本保全法。除了保持合理的生活水平(有能力应付持续的生活成本),A夫妇也是通过调整他们的消费习惯,直接累积一些额外的资本。

最佳和可持续模式

进行了一些有趣的财务分析后,最佳(B.E.S.T )开销模式是根据情况D展开。尽管这是根据同样的经济因素来运算,但它所取得的财务利益非常明显。

每月减少500令吉开销,实际上协助这对夫妻间接的进行储蓄,这是一个非常重要的概念,因为有关储蓄将继续以5%年利取得复利,对吗?

通过每月减少500令吉的开销,我们实际上放缓了资源耗尽的速度,通胀率保持不变,但资源耗尽的速度放缓,有助于整个组合持续得更久。

我们是有可能每月减少500令吉开销,如果我们可以通过生活中的各种方式!控制与管理生活成本。

若以一个简单的方式衡量,这就好比要求A 夫妇每个月削减15%的开销,而我相信,只要精打细算,对各种生活开销进行调整,这是可以做到的。

最终,如果A夫妇得以在退休前持续的保存更多现金,他们将得以经常计划其他更有意义的开销。

结论:

看了以上分析,我相信,我们已鉴定和解决了你的部分重大忧虑,希望它能有利于你和家人更好的计划和管理财务。

原因很简单,人生中总会面临各种变化,而我们难免会随着这些变化起起落落。

请咨询你的特许财务规划员(CFP)/ 注册财务规划员(RFP),财务规划其实就是你学习与运用一个良好的财务教育,并从中受益,以创造、保存和让资本价值一起成长。

备注:

何谓2019年我的开销预算(BELANJAWANKU)?

Belanjawanku是雇员公积金局和马来亚大学合作拟订的一项开销指南,针对各种物品与服务,为大马不同的家庭拟订预估的每月最低开销。

Belanjawanku可以协助大马人规划个人与家庭预算,以达成合理的生活水平。

它是依据巴生谷城市家庭一般物品与服务实际消费形态,展开的一项研究结果。