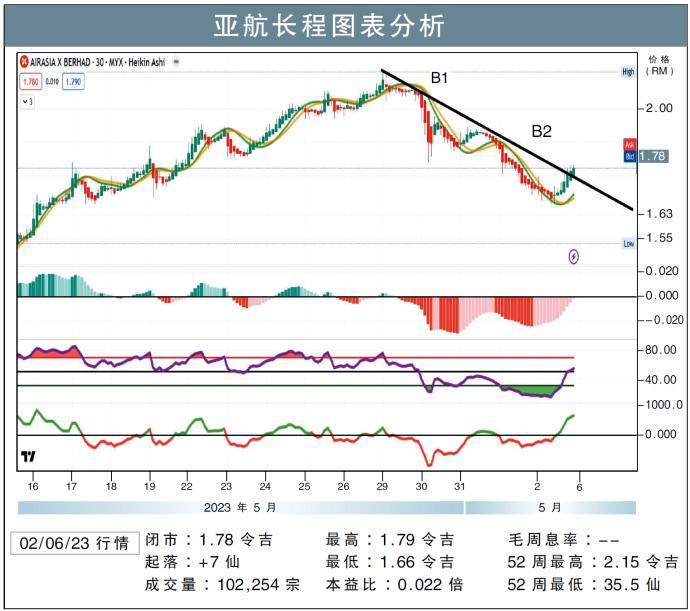

亚航长程挑战RM1.90/敏源

周五间,日股与港股同步弹升而马股背道滑落,于闭市时持续处于1385点水平线下报收。

富时隆综指于6月2日闭市时1381.26点报收,按日再跌1.75点或0.13%。它的整日交投波幅介于9.04(1378.78-1385.82)点间。

富时隆综指30只成分股,于6月2日持续陷入一段技术回调走势,上升股项为568只,而下跌为336只。

亚航长程(AAX,5238,主板消费股)于闭市时收1.78令吉,按日涨7仙或4.09%。

亚航长程的30分钟图表走势,于6月2日的交投走势突破它的下降趋势线(B1:B2)。

它的30分钟平滑异同移动均线指标(MACD),于6月2日的交投走势处于一个调整的格局。

它处于“0”支撑线后,或会出现一段短线回试它的下限支撑线的支撑(B1:B2)。

亚航长程的日线图表走势于回试后,或会显现一段反弹走势,它或会挑战它的上升目标值于1.79-1.90令吉的阻力关口。

免责声明

本文纯属技术面分析,仅供参考,并非推荐购买。投资前请咨询专业金融师。

视频推荐:

乘客量有望达标 航空业前景乐观

(吉隆坡3日讯)大马今年首两个月的航空乘客量维持强劲增长,有望达成大马航空委员会(MAVCOM)的全年预期,而大众投行继续看好国内航空领域前景,维持“增持”评级。

大众投行分析员指出,2025年前两个月的航空乘客量同比涨11.6%,至1790万人次,而这显示有望达成MAVCOM预期的1亿580万人次至1亿1290万人次的全年乘客目标。

“大马正在经历稳定的航空业复苏进程,去年乘客量同比升14.4%,至9720万人次,若今年如预测般增至1亿580万至1亿1290万人次之间,意味着达到8.4%至15.6%的涨幅。”

分析员称,乘客量的增长,预测由航空公司增加座位、需求提升、整体经济改善,和各国签证政策放宽等因素所支撑。

该分析员认为,尽管供应链挑战依然是航空业面对的一大问题,但接下来航空公司的盈利表现仍有望改善,得益于载客率走高、飞机燃油价格下滑与美元走弱。

“世界油价继续下滑,布伦特原油在4月已跌至平均每桶63美元,是俄乌战争与2022年爆发以来的最低水平。”

飞机燃油价格续跌

他补充,飞机燃油在2024年同比降低12%,至每桶99美元,而MAVCOM预测,飞机燃油可能在今年进一步跌至每桶87美元。

“我们估计,每当飞机燃油价格降低每桶1美元,国内航空公司的成本将会减少0.3%。”

此外,该分析员指出,本地航空公司的大部分开销,如燃油、维修保养费和飞机租金等是以美元结算,因此,美元走弱的话,这意味着相关开销转换为令吉后会更低,进而推高赚幅。

“我们预计。每当美元对令吉走弱1%,国内航空公司的成本将降低0.6%。”

总体而言,该分析员维持航空领域的“增持”评级,并继续对他追踪的两家航空股,即壹必投集团(CAPITALA,5099,主板消费股)与亚航长程(AAX,5238,主板消费股)给予“超越大市”的评级。

目前,壹必投集团和亚航长程的目标价,分别设在1.57令吉与2.47令吉。

相关新闻