CGC总裁:5年内数字化

中小企融资简易快速

(吉隆坡16日讯)马来西亚信贷担保机构(CGC)总裁兼总执行长拿督占里依沙指出,该机构放眼5年内全面转型数字化,以助中小企业更容易获得融资便利。

他指出,该机构正积极转型中,包括从内部系统着手,在网站中加入imSME Digital Assistant(iDA)聊天机器人模式等,并逐渐扩大旗下的产品与服务范围。

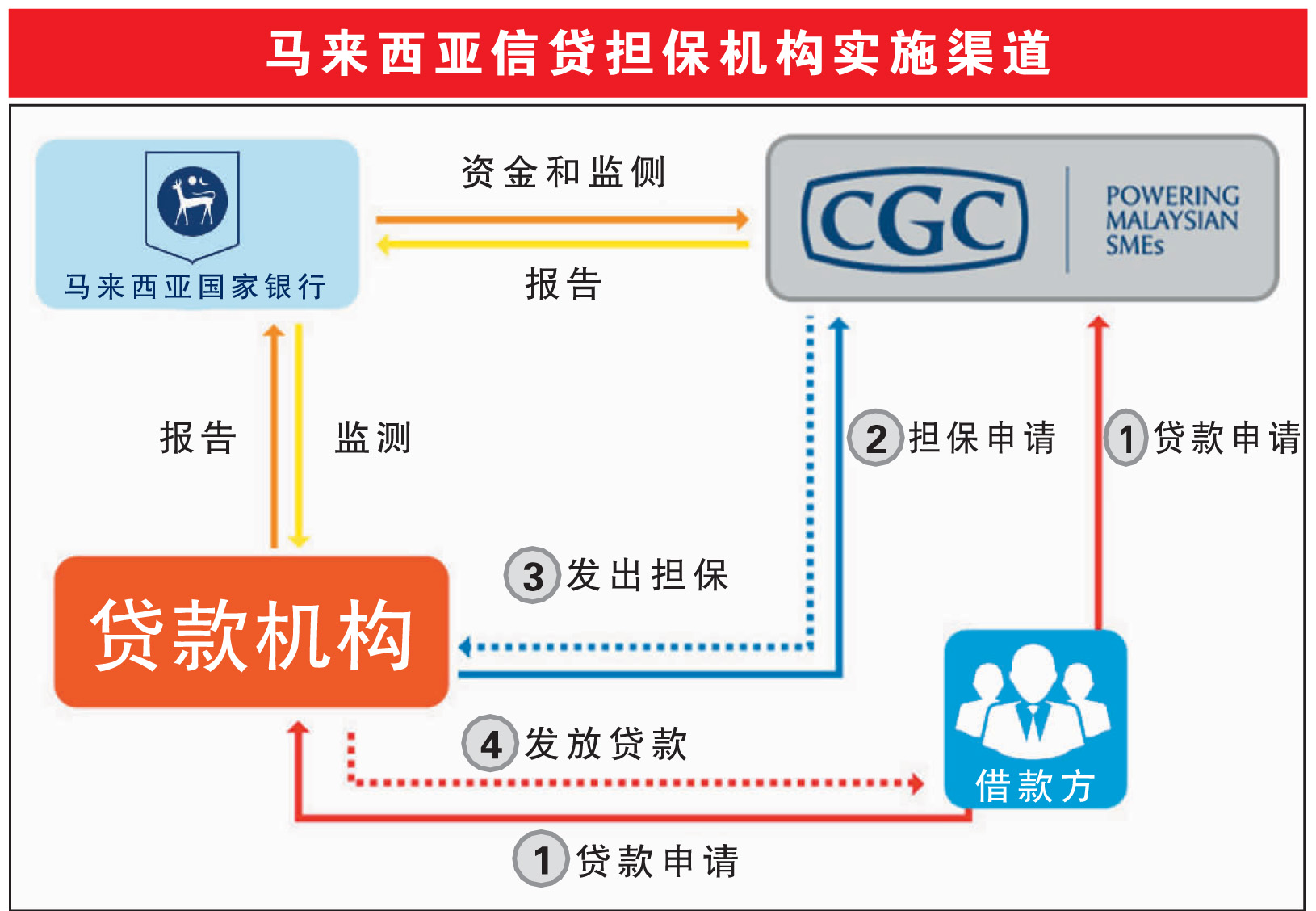

他表示,对中小企业而言,速度最为重要,而该机构于去年2月推出国内首个贷款及融资推荐平台imSME,中小企业只需登入www.imsme.com.my,通过简单步骤,两个工作天内就能获得超过20家银行的融资方案。

有关步骤为通过网站附设的计算机,输入基本资料以找到可满足需求的匹配产品;提供部分业务的详情,以助寻找最佳配搭;提供联系方式,并回答一些简单问题以作验证;最后为选择最佳的产品,两个工作日内将收到银行回应。

占里依沙日前在接受《南洋商报》访问时指出,该机构致力协助被边缘化却又具备发展潜能的中小企业取得金融机构所提供的融资便利,特别是没有抵押品或没有足够抵押品和业绩记录的企业,至今协助逾30万家中小型企业开展业务,担保逾700亿令吉贷款。

已批准1亿2千万贷款

“我们不断提升imSME的服务及功能,包括从原先仅限于提供银行借贷平台,如今已延伸至P2P融资平台(Peer-to-Peer),其中高达1亿2000万令吉的贷款已获批准。”

他举例,商家若无法通过相关银行借贷,那imSME就会建议多达7个的P2P平台,以让他们通过本身的条件寻求有利的融资便利和信贷条件。

近年来,信贷担保机构不断与其他银行伙伴结为策略联盟,合作推出高效低成本的创新的融资方案及实施渠道,以提高中小企业获得融资的机会。

主办跨境商业配对

此外,大马信贷担保机构亦为中小企业提供塑建能力计划的合作机构对接,包括与各大超级市场和霸级市场协办讲座会,协助商家接洽更多合作商机。

“我们曾协助一家位于芙蓉的小花生厂进行业务对接,如今民众可在全国多家超市购买相关的产品。”

同时配合促进东盟经济体,该机构也曾率领本地中小企业跨国到雅加达、曼谷等地区与当地中小企业进行商业配对。

另一方面,占里依沙透露,该机构将在今年杪推出为微型企业而设的试点项目。

BizMula-i 最高贷款30万

占里依沙认为,在开启任何业务前,商家务必深入了解客户所需,否则当心血本无归。他表示,商家必须想好要销售的产品、销售途径以及与其他商家的不同之处,继而计算所需资金。

然而,他表示,毫无商业背景的商家通常容易在贷款时被银行拒绝,因此该机构推出BizMula-i融资计划,专为经营6个月或未足4年的企业,提供直接融资,最高贷款为30万令吉及5年供期。

目前,大马信贷担保机构拥有不同的担保方案及配套,迎合不同客户的需求,包括:

●主要的BizMula-i 资助营运少过3年和缺乏融资所需财政记录的中小企业、

●BizWanita-i 专为以女性为营运主导的中小企业之女企业家和业务而设、

●BizMaju旨在协助缺乏抵押品和业绩记录的中小企业、

●Flexi Guarantee Scheme (FGS)以合理的贷款成本开放给所有经济领域申请等。

【独家】下调法定储备金率 企业界:易获融资刺激投资

独家报道:郭晓芳

(吉隆坡10日讯)市场人士认为,国家银行下调法定储备金率(SSR)的举措虽然保守,但通过银行资金流动率的提高,为市场提供利率更低的贷款,也不失为间接刺激内需与投资的及时雨。

一般认为,法定储备金率的下调,将为金融体系注入190亿令吉的额外流动资金,释放更多银行放贷能力,使贷款变得更容易及便宜,让各行各业都有机会从中受益。

经济学家指出,银行除了可以用额外释放的资金提高利息赚幅及购买更多证券,也可以向消费者和企业提供更多融资贷款,从而刺激家庭、企业的消费与投资。

对工商会组织而言,流动性提高让银行更有能力向微中小型企业及消费者提供较低利率贷款,为实现第13大马计划目标保驾护航,但这笔额外资金,并不会对零售领域产生立竿见影的效果。

无论如何,这项举措释放出一个信号,即当局正在对当前形势作出即时反应,因关税效应未来将对经济增长产生影响。

李兴裕:市场冲击不明朗

企业个人不敢冒险贷款

专家认为,国家银行下调法定储备金率之举对市场利好,资金掌握在银行手中,各领域都有机会受益,因贷款批准将视各家银行对借贷者的风险评估,不排除会给予受关税冲击影响、符合条件者方便,提供贷款。

中总社会经济研究中心执行董事李兴裕说,国行此举是为了给于市场信心,确保大马银行体系有足够“银根”支撑经济来应对关税效应,在未来为有贷款需求者提供“及时雨”。

市场预测国行将减息

不过,因当前市场不稳定,在未能掌握冲击程度下,他认为即使银行有资金可放贷,并非全部企业和个人敢冒险贷款,毕竟借了这笔钱还是要付利息。

他向《南洋商报》说,值得注意的是国行在本次货币政策(MPC)文告的声明,虽然维持隔夜利率3%不变,但整体对经济展望趋向谨慎,存有下调风险,“这促使整体市场觉得,国行下一步应该会减息。”

至于何时,他估计要等到7月,胥视关税谈判结果及美国总统特朗普的另一步行动有无明朗决策。

李兴裕认为,这次降低法定储备金率是国行关注关税效应的部署,“国行非常关注外贸、关税对经济的影响,他们尚无法预估会有多大冲击,但可以先准备,有必要才减息。”

他指出,银行资金足够,市场就不必担心,因这凸显我国仍有足够的后备资金可借贷给有需要者。

额外流动资金可刺激内需

大马Muamalat银行首席经济学家莫哈末阿扎尼占博士认为,这笔额外的流动资金,可通过银行体系刺激国内需求。

“这些资金将转化为更多的融资资产,用于支撑家庭和企业的消费与投资,如企业拓展业务获得融资来支持资本支出,帮助改善国内需求。”

他解释,银行可以将额外释放的资金重新部署到融资资产(贷款资产)上,如购买更多证券,包括政府证券、公司债券或回教债券。

银行同时也可向消费者提供更多贷款,如个人贷款、信用卡、分期付款和房贷,并能向企业提供融资,包括商业、企业和中小企业贷款。

他提到,银行放在法定储备金中的资金没有回报,但现在法定储备金率的下调,将释放总额高达190亿令吉的新资金进入系统,转化为更多的融资资产后,可提升银行净利息赚幅(NIM)。

不过,莫哈末阿扎尼占认为效果不会立刻显现,因银行仍会评估借款人的信用状况,或选择将这些资金投入低风险但回报也较低的流动性资产,例如政府证券。

银行增放贷能力企业易融资

马来西亚印裔工商总会(MAICCI)副主席拿督A.T古马拉拉惹博士认为,这次国行采取较保守举措,即不下调贷款利率,但允许银行向金融体系释放更多流动性。

他指出,这将释放更多银行的放贷能力,使融资变得更便宜且更易获得。

“这波流动性注入将直接支持第13大马计划的目标,通过向金融体系注入190亿令吉,让关键领域,如基础设施、中小企业、数字创新和绿色科技获得更多融资机会。”

他看好流动性提升将强化融资生态系统的包容性和永续增长,契合大马计划的战略重点,既推动经济复杂性、赋能微型和小型企业、加速能源转型及提升人民福祉。

“主要可从中受益的包括中小企业、绿色科技与可再生能源、基建设施发展、消费支出及产业发展。”

他说,流动性提升让银行更有能力向中小企业提供信贷,如零售、服务和科技领域的企业,更强的支持将提振国内需求、促进创业与创新,推动国内生产总值增长。

“这也让银行能扩大绿色融资计划,涵盖太阳能、电动车基础设施及符合环境、社会与监管标准的产业绿色科技与可再生能源。”

加快公共建设房屋进程

至于建筑行业,A.T古马拉拉惹指通常依赖大量资本支出和过桥融资,如今将更容易获得资金支持。

“这有助于创造就业机会,特别是对低收入群(B40)和中等收入群(M40),并加快公共基础设施及房屋项目的推进,契合政府经济议程。”

他不排除在流动性充裕的环境下,银行可能会下调贷款利率或提供更具吸引力的贷款配套,尤其是在房贷和个人贷款方面。

刘明

刘明:无助直接刺激消费

大马零售连锁协会(MRCA)署理会长拿督刘明认为,法定储备金率下调1%,释出的190亿令吉料不会对消费领域产生立竿见影的效果。

“这190亿令吉,我看不到对消费领域有很大的影响,因它不是消费者可支配的钱,无助于直接刺激消费。”

他不否认,这笔额外资金对做生意有帮助,让老板好过一些,但流到消费者手中还需时间,无法立刻进入消费市场。

“鼓励企业贷款,对推动经济有利,因这有助于推动企业扩张和投资,但若是鼓励个人增加贷款,则会对家债构成风险。所以即使银行有资金,也不会直接刺激到消费。”

他说,零售业是经济成长的指标,消费的内循环自有其动能运转,一旦部分的钱流出国外,市场没钱运转,内部动能就会变低。

“业者会觉得,目前的市场比行动管控令时期还慢,主要是当时政府有派发援助金,提振了消费。”

他指出,如今消费市场的部分资金通过电商平台流出国外,对本地零售业者伤害很大,尤其是外国卖家,并不需要来马开店及聘请员工,与本地业者直接竞争。

相关新闻