瞄准千禧年购物族

新购物中心不断涌现

过去多年来,国内购物中心如雨后春笋般四处林立,首都吉隆坡及巴生谷地区更是一间接一间的开。

人人都说巴生谷的购物商场已过剩,但事实是,新的购物广场仍不断涌现,大吉隆坡地区的零售空间仍不断增加,未来几年还会如此。

为何这样?其中一个原因是,零售业者都把目光瞄准千禧年(19至35岁)购物族,因为在这个消费群购买力最强的时期,预计将占届时我国总人口29%(940万人),是商家不愿错过的大市场。

中马是全马最多购物广场的地区,共有多达263座购物广场。

根据马来西亚购物中心协会(PPK Malaysia)去年中至年杪期间,针对其会员展开的一项调查,全国共有约671间购物广场,其中39%就坐落在雪隆地区。

雪隆购物广场占四成

截至去年9月,全国671间购物广场合共提供约1亿6660万平方尺的净可出租空间。它们的净可出租空间,从最小的5万平方尺,至最大为220万平方尺。

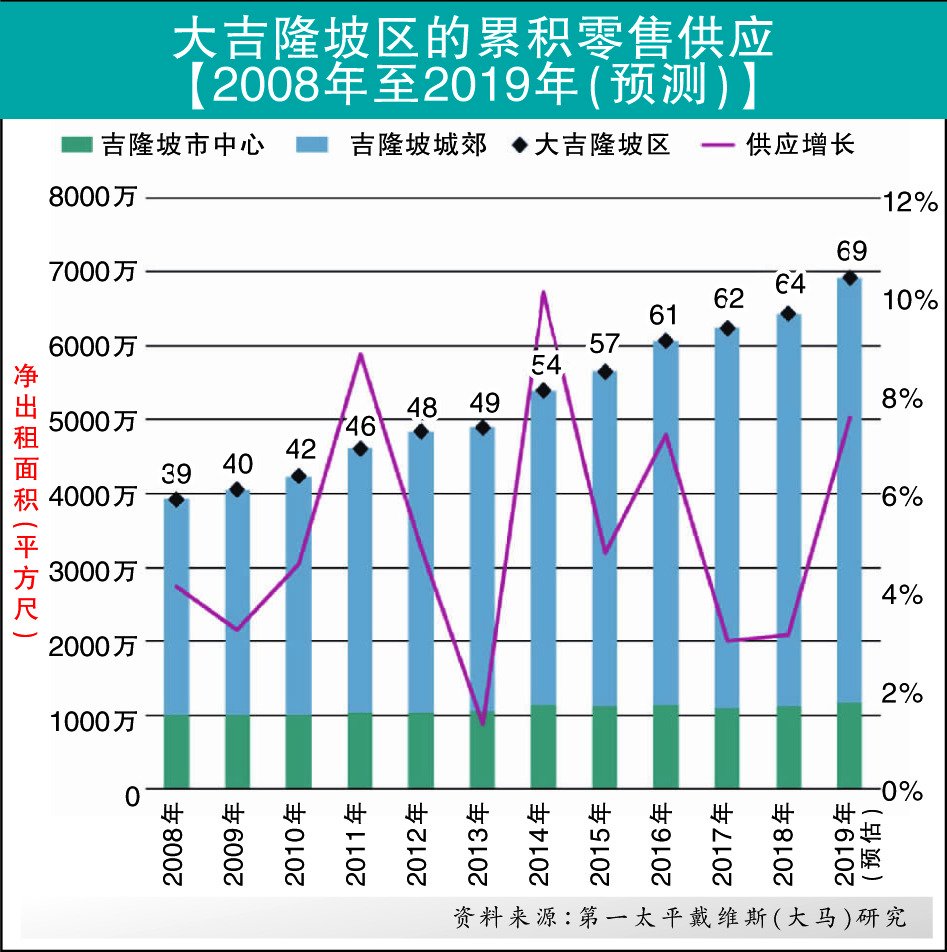

此外,根据第一太平戴维斯(Savills)(大马)私人有限公司的最新调查,大吉隆坡地区的零售空间供应去年按年增长3.1%,达到6430万平方尺,其中高达82%分布在市郊。

去年,随着7间新购物广场竣工,大吉隆坡的新增零售空间为200万平方尺。

其中5座新购物广场坐落在市郊,另2间坐落在隆市中心。

这些新落成的购物广场,包括百盛M Square(35万平方尺)、Evo Mall(24万平方尺)、KL Eco City Mall(25万平方尺)、Eko Cheras(60万平方尺)、Kiara 163(30万平方尺)、Shoppe @ Four Season Place(20万平方尺)及GMBB (10万9000平方尺)。

第一太平戴维斯指出,大吉隆坡地区2018至2022年期间,预计每年新增的购物广场常年复合增长率为7.6%。

单是今年,大吉隆坡就将有额外480万平方尺的净可出租空间投入市场,其中大型的项目包括哥打白沙罗的Tropicana Gardens Mall,以及已于今年4月开张,坐落在雪州莎阿南的Central I-City。

预计到了2022年,若现有18座兴建中的购物广场如期落成,大吉隆坡净可出租空间将进一步增至7840万平方尺。

该产业咨询公司指出,所谓的零售空间供应过剩,通常是视地区而定,对相对没那么富有的市郊地区而言,它们并没有受到影响。

旧广场渐失魅力

纷重估要素留客

未来将有更多购物广场投入市场,促使现有广场业主纷纷重新评估各大可吸引购物者的要素。

这包括地点、交通便利性、购物广场概念、目标客户群、租户组合、停车场空间、保安及整洁等。

第一太平戴维斯指出,The Exchange Mall、白沙罗高原柏威年、Mitsui Shopping Park Lalaport及武吉加里尔柏威年的出现,预计将对那些老旧及营运概念过时的购物广场带来巨大冲击。

事实上,已投入营运的新购物广场,已导致一些旧广场的人流下跌,原因包括广场内的零售商店与产品选择有限,以及某些案例是管理与保养欠佳。

新广场招租缓慢

出租率少于80%

2018年,大吉隆坡零售广场的平均租用率为87.8%,比2017年的87.6%稍有改善,但仍低于2015年的90%水平。

那些著名、坐落在主要地区的广场及大型广场,一般租用率都超过90%,地位可说是屹立不倒。

至于那些社区广场及一些新开张的广场,则难以取得高租用率,主因是零售商有许多广场可选择。

随着零售空间供应大增,零售商们在开设新分店时,正借此机会慎选适当的地点和时机,不愿贸然行事。

这导致大部分2017年过后开张的新广场,在吸引租户方面的进展缓慢,广场平均租用率少于80%。

坐落人口稠密社区

中小广场保租用率

那些营业超过20年的小型及中型社区广场,却一直保持逾85%的租用率,这全赖于它们都坐落在人口稠密的地区。

这类广场信手拈来就包括安邦Point、蕉赖利双广场、孟沙购物中心、蒲种IOI广场、梳邦百利、Amcorp Mall及 Alam Sentral广场。

至于那些外观陈旧的零售商场,则加紧进行翻新工作及重新定位,以迎合不断改变的客户消费习惯及零售商的要求。

首要零售商场指数

去年企稳227点

2018年,首要零售商场指数保持不变,继续企于227点。

坐落在吉隆坡市中心的广场,如吉隆坡城中城阳光购物广场及吉隆坡柏威年,据悉每个月每平方尺租金分别高达220及110令吉。

在隆中心以外地区,吉隆坡谷中城每月每平方尺租金达80令吉,万达广场及双威金字塔广场则为平均每平方尺55令吉。

基于零售空间供应量庞大,坐落在非主要地点的新购物广场提供租金折扣,导致租金增长受限。

据悉,一些购物广场为拉拢著名零售业者入驻,经常给予现金回扣。

尽管零售领域竞争激烈,但所有主要零售商场的租金预计将保持稳定水平。

结语:

实体店应与电商结合提供消费群种种便利零售业已不再是传统实体商店,硬碰电子商务这么简单。

事实上,如今的大势所趋是两者相互结合,为千禧年消费群提供实体商店购物体验的同时,也为他们提供线上购物的种种便利。

购物广场仰赖大型及知名品牌来吸引购物者的日子已经一去不复返。

大吉隆坡涌现更多零售商场,预料将进一步分散消费群,毕竟大家提供的商品与服务大同小异。这意味着,零售租户将继续在充满挑战的环境中营运。

【柔新经济特区特辑】通关更快·消费更高 柔夜经济崛起

柔新经济特区的设立将对柔佛零售业带来各方面的影响,主要体现在经济联系的深化、人口流动的增加以及消费力的提升。

随着特区的启动,柔佛与新加坡之间的经济互动将更加紧密,为零售行业创造更多机遇。

在柔新经济合作下,通关效率将提升,新柔长堤与马新第二通道升级使跨境更顺畅,而高铁建设与自动通关优化等举措,也将进一步便利跨境消费。

大马购物中心协会(PPK)副会长林育利在接受《南洋商报》访问时表示,若“无感通关”机制成功落实,或马新高铁如期建成,柔佛将成为新加坡居民理想的短途购物与周末消费目的地。

“尤其短时、高频消费意愿将大幅增长,进一步带动周期性消费与夜间经济的发展。”

受马币兑新币汇率优势推动,大量新加坡消费者将前往柔佛消费,尤其是在餐饮、超市、家具及大宗商品等领域,进一步推动当地零售市场的繁荣。

再者,国际资本的注入和产业升级将为柔佛零售业注入新动力。随着人口红利的释放,零售生态将得到进一步优化,推动传统零售向体验经济和数字化转型的方向发展。

“此外,任何促进马新互联互通的政府间合作(G2G)项目,都将成为马新共同挖掘东盟6亿人口市场潜力的重要平台。”

“面对即将到来的跨境消费潮,柔佛零售商必须主动调整策略。”——林育利

商圈迎转型良机

尽管柔新经济特区的启动初期仍有诸多不确定因素,但地理优势突出的购物中心,若能及早适应市场需求,并积极升级服务设施,将有更大机会率先受惠,抢占市场先机。

特别是位于主要交通枢纽区域,如新山中央车站(JB Sentral)、武吉查卡(Bukit Chagar)等商场,将因人流集中和交通便利而率先受益。

然而,林育利指出,整体消费热潮的全面爆发仍需依赖基础设施的完善及相关政策的落地。

“购物中心若能提前做好相应的升级优化,便能在市场竞争中占得先机。”

为了迎接不断增长的消费需求,柔佛的购物中心正积极推进扩张与升级。

林育利说,多个商场已启动短期升级计划,包括增设停车位、建设接驳站、优化退税服务等,以提升购物便利性和吸引跨境消费者。

在长期发展方面,购物中心正向多元化商业综合体模式演进。例如,未来的购物中心将融合医疗、教育及休闲元素,与零售相结合,以增强抗风险能力并延长消费者的停留时间。

跨境消费新趋势

商家乘势而上

柔佛整体物价仅为新加坡的三分之一至二分之一,这明显的价格优势将进一步增强对新加坡消费者的吸引力。

林育利提到,事实上,疫情后这一趋势已初现端倪,尤其是在周末及假期期间,柔佛的餐饮、娱乐及大宗消费市场均呈现爆发式增长,带动相关产业的繁荣。

“相信这个趋势未来将愈发明显。购物中心、零售商家及服务行业若能抓住这一机遇,提供更优质的消费体验,将能在这一增长趋势中占据有利位置。”

面对即将到来的跨境消费潮,他建议柔佛零售商必须主动调整策略,以适应日益增长的跨境消费需求,并在竞争中占据有利位置。

跨境消费潮应对策略

1. 建立更友好的跨境服务体系

零售商需建立更为友好的跨境服务体系,以提升新加坡消费者的购物便利性。

例如支持跨境支付、提供多语种导购、提升停车与交通便利性、客服服务等,让消费者感受到更顺畅和亲切的购物体验。

除了锁定新加坡消费者,更应将新加坡视为连接国际游客进入大马的门户,以拓展更广泛的市场。

2. 强化品牌的差异化竞争力

零售商可充分利用大马的独特文化资源与本地特色,打造富有吸引力的在地消费体验。

3. 深化与新加坡及国际品牌合作

零售商应积极深化与新加坡及国际品牌的合作,例如联合开店、品牌联名、共享客流等策略,以拓展更广的市场网络。

4. 加快数字化转型步伐

引入人工智能客流预测、智能支付、动态定价等智慧零售技术,不仅能提升营运效率,还能优化消费者购物体验,增强市场竞争力。

国际品牌争相布局

在柔新经济合作的深化下,本地消费者将迎来更丰富的国际品牌选择,同时,新加坡零售商的进入与本地零售业的升级,将推动零售市场形成新的混合业态,进一步塑造消费者的消费偏好。

林育利说,近年来已有多个知名品牌展现出布局趋势,例如Mustafa、土司工坊(Toast Box)、Don Don Donki等品牌已经在大马市场建立据点,未来预计将通过合资、直营或快闪店等形式进一步拓展业务。

“同时马新零售市场也呈现双向协同趋势。例如本地企业Macrovalue以4.14亿令吉收购新加坡的Cold Storage及Giant门店。

“这将促使本地零售商在竞争中提升服务质量、品牌定位,并探索更多合作机会。”

消费标准更高

在消费群体层面,柔新经济合作加速柔佛零售市场变革,不同收入阶层的消费偏好日益分化。

林育利指出,对中高收入群体而言,品牌认同感与品质导向将成为购物决策的重要因素,他们更倾向于选择高端品牌与优质商品。

“而低收入群体则将受益于国际平价品牌的进入,获得更多物美价廉的消费选择。

“整体而言,柔佛消费者的消费标准与服务期望将全面提升。无论是商品的品质、购物体验,还是零售商的服务水平,消费者都将提出更高的要求。”

零售趋势:智能化与体验式

短期(1至3年)内,柔佛零售市场预计将迎来由新加坡消费者主导的周末消费潮,成为新的常态。

林育利说,同时夜间经济、24小时便利零售与夜市文化将迅速崛起,形成更具活力的消费场景。

“此外,越来越多本地商家将加速数字化转型,进军社交电商与线上线下融合的新零售模式,以更好地捕捉跨境与本地的消费动能。”

再从长期(5年以上)来看,柔佛有潜力发展为新加坡企业在大马的供应链节点与仓储基地,成为区域零售与物流布局的重要一环。

他指出,商场将逐步转向智能化管理、体验式消费与商业综合体模式,以提升整体服务与运营效能。

“同时,可持续零售也将成为主流方向,涵盖绿色建筑设计、环保品牌推广与低碳营运等维度,以符合全球环境、社会和治理(ESG)发展趋势。”

相关新闻