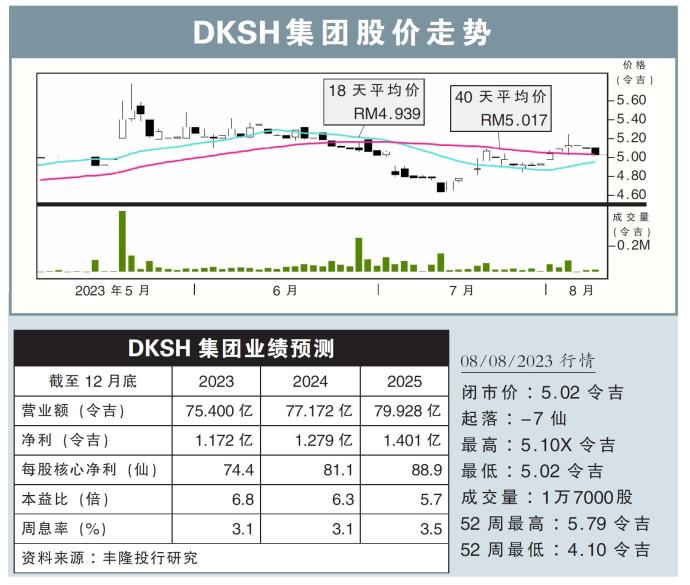

【行家论股】DKSH集团 家庭支出推高销量

分析:丰隆投行研究

目标价:5.43令吉

最新进展:

DKSH集团(DKSH,5908,主板消费股)是大马领先的市场拓展服务(MES)提供商,代表超过160家客户,为大马约1万4000名用户提供服务。

该公司主要提供采购、营销、销售、分销、履行和售后服务等综合服务,帮助其他公司和品牌拓展业务。

目前,随着家庭支出有所改善,相信有助于推高该公司的产品销量。

行家建议:

DKSH集团通过不断增加分销产品,在家庭支出有所增加的带动下,有助于提升销量。

另外,随着家庭收入有所增长,以及游客人数复苏的支撑下,零售贸易将持续增长。

有鉴于此,我们乐观看待零售业的改善,也将推动DKSH集团的业务表现。

此外,凭借该公司的市场领导地位,以及外包分销趋势不断上升,相信该公司已做好充分准备,在未来获取更多客户和品牌。

碍于营运成本走高,我们预计该公司2023财年的净利预测将会继续持平,不过,放眼明后财年的净利预测,将分别增长9.1%和9.6%。

我们看好该公司明后财年的净利表现,主要是预计家庭收入将继续增长,以及公共和私营的医疗保健支出将会增加。

综合以上,我们给出“守住”评级,目标价5.43令吉。

【行家论股】DKSH集团 首季业绩亮眼

分析:丰隆投行研究

目标价:6.95令吉

最新进展:

DKSH集团(DKSH,5908,主板消费股)2025财政年首季(截至3月31日止)净赚4817万令吉,同比增长19.1%。

在销售增长的带动下,当季营业额则同比增加7.14%,至22亿1571万令吉。

行家建议:

DKSH集团在首季交出亮眼表现,营收环比和同比分别增长8%和7%,至22亿令吉;核心净利则环比和同比依序增长49%和20%,至5860万令吉。

该公司首季业绩分别占我们和市场全年盈利预测的36%和40%。考量到农历新年和开斋节的季节性利好,我们认为整体表现符合预期。

在节庆消费的强劲带动下,DKSH集团开局表现令人感到鼓舞,尽管高基数效应将导致未来数季增长放缓,但该公司仍具备良好优势,有望从消费者可支配收入改善的趋势中受益。

上述趋势受多项政府措施支撑,其中包括雇员公积金(EPF)第三户头提款、公务人员加薪,以及最低薪资上调,以上种种均可能提振可自由支配支出。

DKSH集团拥有涵盖高端品牌和必需消费品的均衡组合,得以在消费光谱的两端,有着稳健的市场曝光度。

整体而言,我们维持“买入”评级,目标价也保持在6.95令吉。

相关新闻