需求走稳 订单雄厚

建材股前景唱好

(吉隆坡26日讯)大马投行分析员普遍看好我国未来12个月的建材领域表现,主要由需求走稳及订单雄厚所推动。

这包括数个大型项目,如捷运路线2(320亿令吉)、砂拉越泛婆罗洲大道(160亿令吉)、轻快铁路线3(120亿令吉)和大规模的城镇计划,分别是敦拉萨国际贸易中心(TRX)、吉隆坡118大楼(KL118)等。

另一个关键催化剂,是包含在2018年财政预算案内的基建发展项目,包括兴建道路、大桥、学校、医院、公共房屋、水电供应等。

分析员相信,这将潜在推高钢铁、洋灰和铝的需求。

除了需求走稳,钢铁和铝比预期要高的平均售价,均进一步让分析员更确实地给予“增持”的评级。

不过,分析员点出,假设政府冻结基建项目,或平均售价暴跌,将促使其将评级调降至“中和”。

分析员解释,如果政府因为无法预见的情况,而展延、缩小规模、甚至取消基建项目,将重挫建材的需求。

再者,若监管者更改条例,或面临惊人的逆风,将导致建材的平均售价显著下滑。

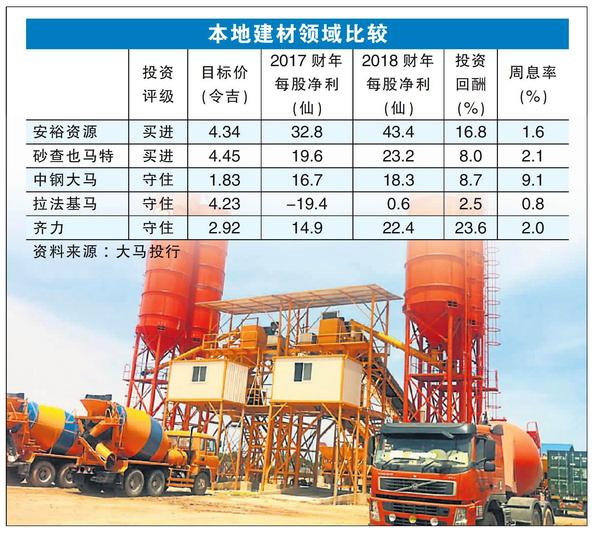

首选砂查也马特安裕资源

目前,分析员的首选大型股为砂查也马特(CMSB,2852,主板工业产品股),而首选中型股则是安裕资源(ANNJOO,6556,主板工业产品股)。

砂查也马特是洋灰制造商,也是我国建材供应商的领导业者。

砂拉越进行中的项目,如砂拉越再生能源走廊(SCORE)和砂拉越社会经济转型长期发展计划(SETP),将刺激当地的建筑领域。

另一方面,安裕资源是主宰我国20%市占率的钢铁业者,有能力生产大量钢铁。

安裕资源采纳混合高炉电弧炉(BF-EAF)技术优化成本,相比其他同行,该公司更有能力维持较好的赚幅。

【行家论股】安裕资源 释放工业资产价值

分析:达证券

目标价:89仙

最新进展:

安裕资源(ANNJOO,6556,主板工业股)独资子公司安裕管理服务私人有限公司(AJMS),以9600万令吉收购Konsortia Etiqa私人有限公司(KESB)45%股权。

该公司表示,上述收购计划符合集团合理化KESB持股和管理,以确保更好的营运战略,并预期将进一步释放资产价值。

排除不可预见的事项,整个收购计划预计在今年首季完成,届时安裕管理服务掌控96%的股权,其余4%的股权将由安裕钢铁有限公司(AJSB)持有。

(取自安裕资源官网)

行家建议:

我们乐观看待安裕资源的收购进展,因为这举措就好比完成了整幅拼图,且也符合公司精简营运和加强决策流程,使公司能攫取北马高速增长的工业化机会。

值得注意的是,目前有大量投资涌入莪仑工业园建立新设施,尤其是来自半导体、电气和电子,以及汽车领域等领先企业。

虽说收购的价格,比市面上同行高出3倍,不过,我们预计价格有所偏高,主要是KESB在有关工业园拥有土地。

对我们而言,有关工业园的每平方英尺价格仅在13令吉左右,比起其他工业用地,即每平方英尺25至40令吉,来得便宜,因此透过收购,有助于释放更大价值。

公司大可利用相关土地提高资产使用率,以及提高盈利等等,这基本符合公司多元化发展和工业土地投资的长期战略。

综合以上,我们维持“买入”评级,目标价89仙不变。

相关新闻